![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

クイズ139・・ (株)丸井グループ の株価は上がる ? 下がる ?

2024年3月決算までの株価と財務数値のグラフを見て、14ケ月後の2025年5月の株価を判断してください。 ( 考えたうえで「回答です !! 」を見てくださいね 。なお、今年の2025年3月決算は、6月末の公開ですから、この2024年3月決算でご判断ください。)

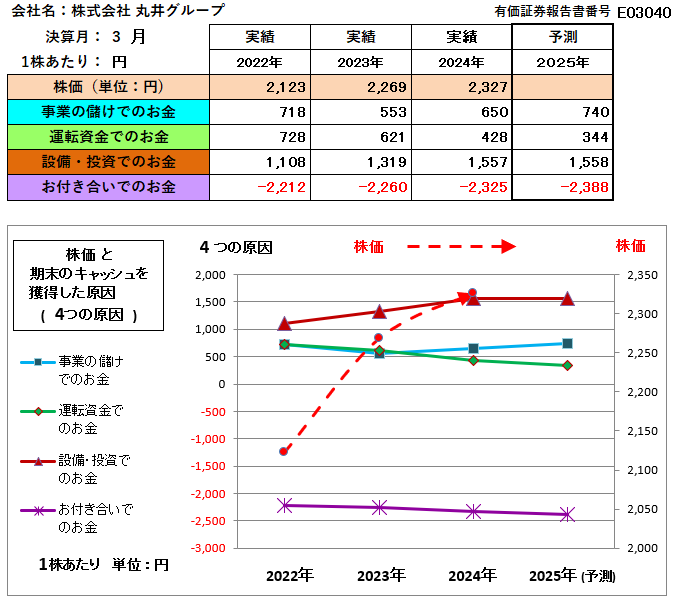

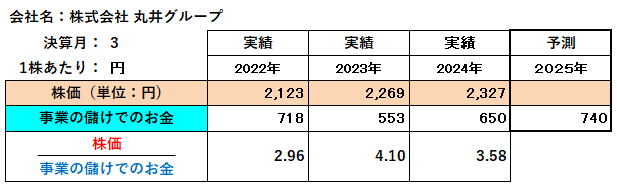

【 株価は、有価証券報告書に記載の「最高株価」と「最低株価」を単純に平均したものです。】

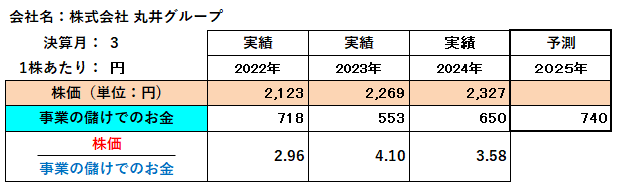

「株価」を「事業の儲けで獲得したお金」で割った数は下図のとおりです。

回答です !! 😊でしたか ? 😢でしたか ?

クイズ139・・茶色のグラフ「設備・投資等でのお金」が、青色のグラフ「事業の儲けでのお金」の上にあり、緑色のグラフも青色のグラフ「事業の儲けでのお金」とほぼ同じプラスの位置にあるけど、紫色のグラフ「お付き合いでのお金」とともに大きな変動がない。また、青色のグラフ「事業の儲けでのお金」は横ばいだけど下降しているわけでない。さらに、「株価」÷「事業の儲けでのお金」の倍率が4.10倍➡3.58倍と低くなっているから、株価は上がると考えた方は正解でした。

参考として人工知能(AI)の株価予測の回答をご紹介します。なお、人工知能(AI)には青、緑、茶、紫の各々のグラフの変化の原因が分かるように、各々の内訳表(下の枠内の図表です)を提供しましたが妥当な回答でした。

ご提供いただいたキャッシュフロー分析グラフと内訳表に基づき、株式会社丸井グループの今後の株価を予測します。

分析の要点

まず、グラフと表から読み取れる丸井グループのキャッシュフローの特徴をまとめます。

- 事業の儲け(本業の稼ぐ力)は回復・成長基調:

- 「事業の儲けでのお金」は、本業でどれだけキャッシュを生み出せているかを示す最も重要な指標です。

- 2023年に一時的に大きく落ち込みましたが、2024年には回復し、2025年(予測)には過去3年間で最高の740円となる見込みです。

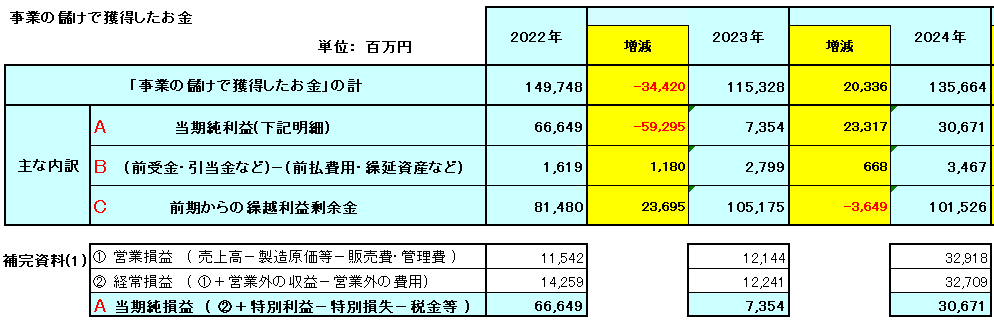

- 内訳を見ると、2023年の落ち込みは当期純利益の減少が主因でしたが、2024年には利益が大きく回復しており、収益力が改善していることが分かります。これは株価にとって非常にポジティブな材料です。

- 財務の健全性は向上:

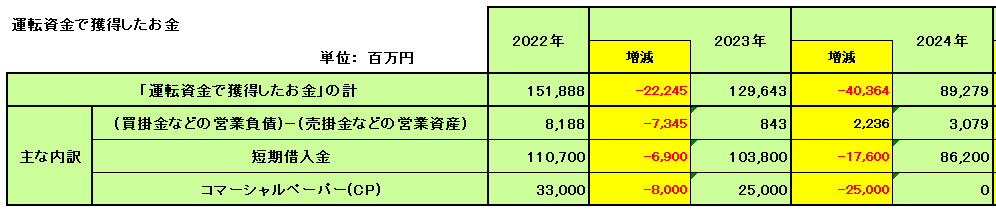

- 「運転資金でのお金」は年々減少しています。内訳を見ると、これは短期借入金やコマーシャルペーパー(CP)といった短期の有利子負債を返済しているためです。

- これは財務体質を健全化する動きであり、企業の安定性を高める要因として好意的に評価できます。

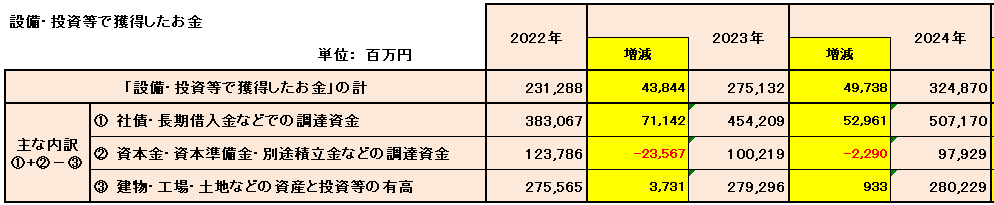

- 金融事業を支える資金調達:

- 「設備・投資等でのお金」は増加傾向にあります。これは主に「社債・長期借入金」によるもので、長期の安定した資金を積極的に調達していることを示しています。

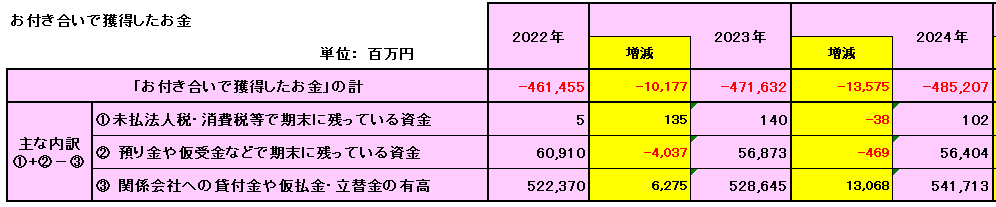

- 一方で、「お付き合いでのお金」は大きなマイナスが続いています。これは「関係会社への貸付金」が主な原因です。

- この2つを合わせ見ると、長期で調達した資金を、グループの中核事業である金融(エポスカード等)事業の貸付原資などに回しているという、丸井グループ特有のビジネスモデルが反映されたキャッシュフロー構造であると推測されます。

株価予測

以上の分析を踏まえ、今後の株価を予測します。

結論として、株価は上昇基調を継続し、2,600円台を目指す可能性が高いと予測します。

【予測の根拠】

- 業績回復と成長への期待:

株価を動かす最大の要因は企業の稼ぐ力です。2025年に予測されている「事業の儲けでのお金」(740円)は、過去最高水準であり、これが株価を押し上げる最も強力なエンジンとなります。市場はこの将来の成長を織り込み、株価は上昇トレンドを続けると考えられます。 - 「事業の儲け」と株価の相関性:

添付の追加資料にあるように、「株価」を「事業の儲けでのお金」で割った倍率を見ると、おおむね3.5倍前後で推移しています(2023年は利益が落ち込んだため一時的に4.1倍と高くなっています)。

この関係性を2025年の予測値に当てはめてみます。- 2025年予測株価 = 2025年予測「事業の儲け」(740円) × 過去の平均倍率 (約3.58倍)

- 740円 × 3.58倍 ≒ 2,649円

この計算から、株価は2,600円台が一つの目安となります。

- ポジティブ材料の多さ:

本業の収益力回復に加え、短期借入金の返済による財務健全性の向上も、投資家からの評価を高める要因です。これらのポジティブな要素が、株価の下値を支え、上値を試す展開を後押しするでしょう。

まとめと注意点

丸井グループは、本業の収益力がV字回復し、さらに成長する見通しです。加えて、財務体質の改善も進んでおり、株価にとっては好材料が揃っています。

これらの要因から、株価は現在の上昇トレンドを維持し、まずは2,600円台を目指す展開が有力です。市場の期待がさらに高まれば、2023年に記録した4倍以上の評価を得て、2,900円を超える水準も視野に入ってくると考えられます。

ただし、金利の変動や景気動向が同社の金融事業や小売事業に与える影響には、引き続き注意が必要です。

2025年6月23日(月曜日) 提供

いかがでしたか、正解されたでしょうか。なお、下記のユーチューブでキャッシュ獲得の4つの原因について説明した動画が見れます。参考にしていただければ幸いです。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)