![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

クイズ143・・ 日産自動車(株) の株価は上がる ? 下がる ?

2025年3月決算までの株価と財務数値のグラフを見て、3ケ月後の2025年6月の株価を判断してください。 ( 考えたうえで「回答です !! 」を見てくださいね 。) なお、同社の前年(2024年)3月決算に基づいて2024年7月22日付で「株価当てクイズ・・50」をアップしていました。

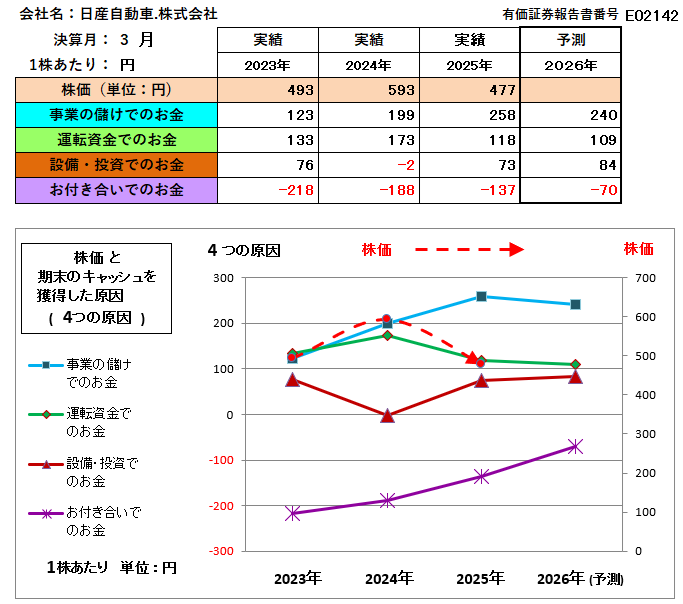

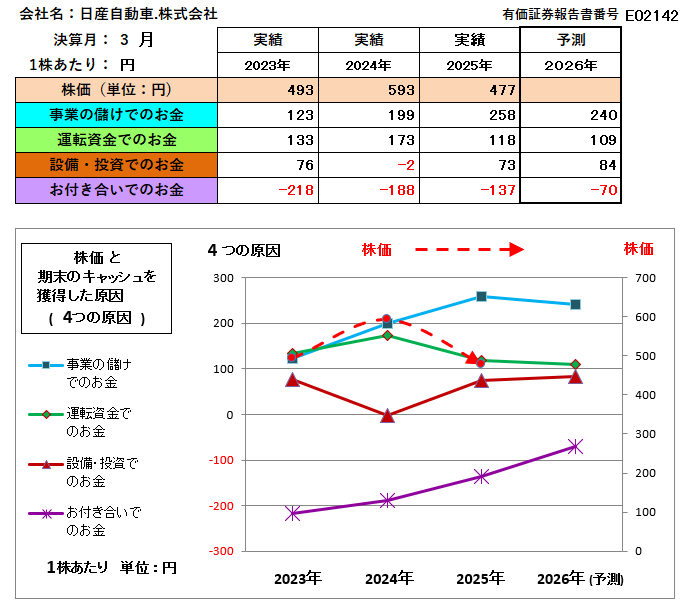

【 株価は、有価証券報告書に記載の「最高株価」と「最低株価」を単純に平均したものです。】

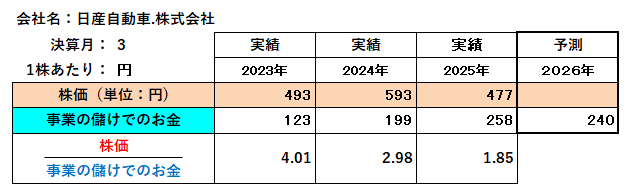

「株価」を「事業の儲けで獲得したお金」で割った数は下図のとおりです。

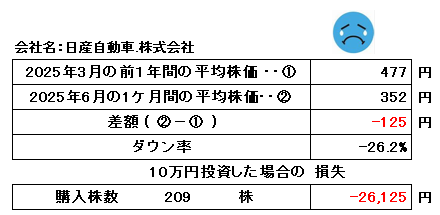

回答です !! 😊でしたか ? 😢でしたか ?

クイズ143・・「株価」÷「事業の儲けでのお金」の倍率は1.85倍と割安だが、青色のグラフ「事業の儲けでのお金」は減少しているし、他の三つのグラフも変化が激しいので、株価は下がると考えた方は正解でした。

現在、日産自動車の動向が注目されていますので、人工知能(AI)の回答の全文をご紹介します。なお、人工知能(AI)には青、緑、茶、紫の各々のグラフの変化の原因が分かるように、その各々四つの内訳表を提供しています。下記のカラーの図表がそれです。

日産自動車(株)の財務内容について、お預かりした損益計算書、貸借対照表、およびキャッシュフロー分析グラフ、並びにその内訳表に基づき、財務内容の課題と問題点を評価し、1年後の株価予測を行います。

1. 分析の前提と財務諸表の概要

提供されたデータは、日産自動車(株)の2024年3月期(前事業年度)と2025年3月期(当事業年度)の実績に基づいています。特に、与えられたキャッシュフロー区分(「事業の儲け」「運転資金」「設備・投資」「お付き合い」)は、一般的な「キャッシュフロー計算書(C/F)」とは異なる独自の定義が用いられています。この定義を理解した上で分析を進めます。

損益計算書の要点(2025年3月期実績):

- 売上高: 4兆817億円と前年比で微減。

- 営業利益: △118億円の損失から199億円の利益へと黒字転換を果たしました。本業の採算性は改善傾向にあります。

- 経常利益: 3,823億円から5,839億円へ大幅増加。これは主に「受取配当金」の急増(3,818億円→5,777億円)によるもので、連結子会社からの配当金と推測されます。

- 特別損失: 3,880億円と前年の827億円から大幅に増加しました。特に「関係会社事業損失引当金繰入額」が2,039億円、「減損損失」が830億円と巨額に計上されており、これが最終利益を大きく圧迫しています。

- 当期純利益: 4,178億円から803億円へ大幅に減少しました。営業利益の黒字転換や経常利益の増加にもかかわらず、特別損失が純利益を著しく押し下げた形です。

貸借対照表の要点(2025年3月31日時点):

- 現金及び預金: 5,339億円から9,594億円へ大幅に増加しており、流動性は非常に高い状態です。

- 関係会社短期貸付金: 7,593億円から5,256億円へ大幅に減少。関係会社への資金提供が一部回収されたことを示唆します。

- 有形固定資産: 7,489億円から6,998億円へ減少。設備投資の抑制や減価償却の進展を示唆します。

- 短期借入金・コマーシャルペーパー: 短期借入金が1,789億円から309億円へ、コマーシャルペーパーが450億円からゼロへと大幅に減少。短期の有利子負債返済が大きく進みました。

- 1年内返済予定の社債: 260億円から5,868億円へ大幅に増加。長期借入金や社債の大部分が1年以内返済予定に振り替えられたか、新たな社債の発行が行われた可能性があります。

- 負債合計・純資産合計: 負債合計、純資産合計いずれも減少しており、総資産も圧縮されています。

2. 4つのキャッシュ獲得源泉の分析と課題・問題点

グラフと内訳表を基に、各キャッシュ獲得源泉について分析します。表記されている金額は1株あたりから百万円に換算したものです。

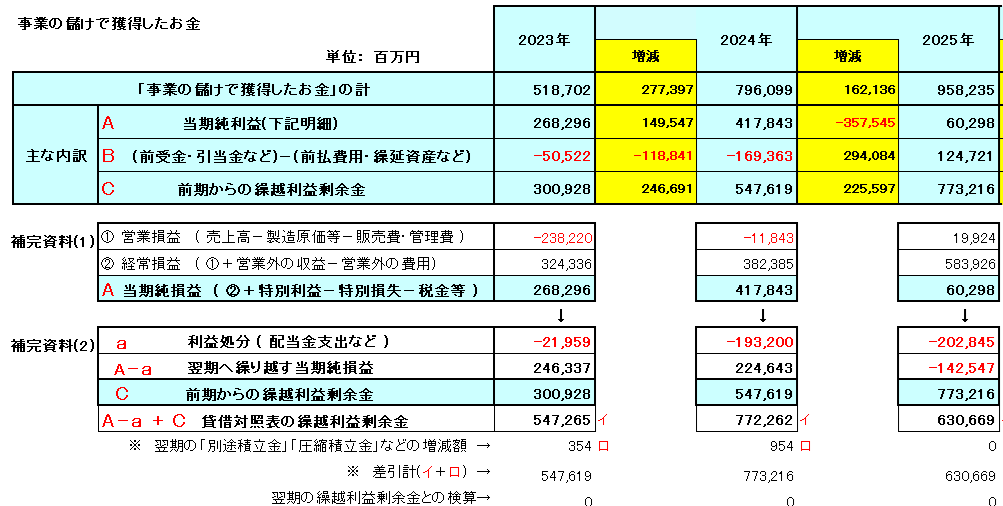

a. 「事業の儲けで獲得したお金」 (2025年実績: 258円/株、958,525百万円)

- 分析: 2025年度は株当たり258円(9,585億円)を計上し、前年(199円/株、7,960億円)から増加しています。純利益が大幅に減少しているにもかかわらず、この「事業の儲け」が増加している点が特徴です。内訳を見ると、当期純利益(A)は減少していますが、「前受金・引当金などと前払費用・繰延資産などの差額(B)」が大きくプラスに寄与しています(前年の△1,694億円から1,247億円へ)。これは、引当金の計上(非現金支出費用の増加)や、繰延収益の認識などが「儲け」として計上されているためと考えられます。

- 課題・問題点: 会計上の当期純利益が大幅に減少しているにもかかわらず、本指標が高い水準を維持している点は、この「事業の儲けで獲得したお金」が本業の稼ぐ力をそのまま表すものではなく、非現金項目や過去の利益剰余金(C)の貢献が大きいことを示唆します。最終的に残る利益(純利益)が大幅に低い状態であるため、事業活動の質には依然として課題が残ります。

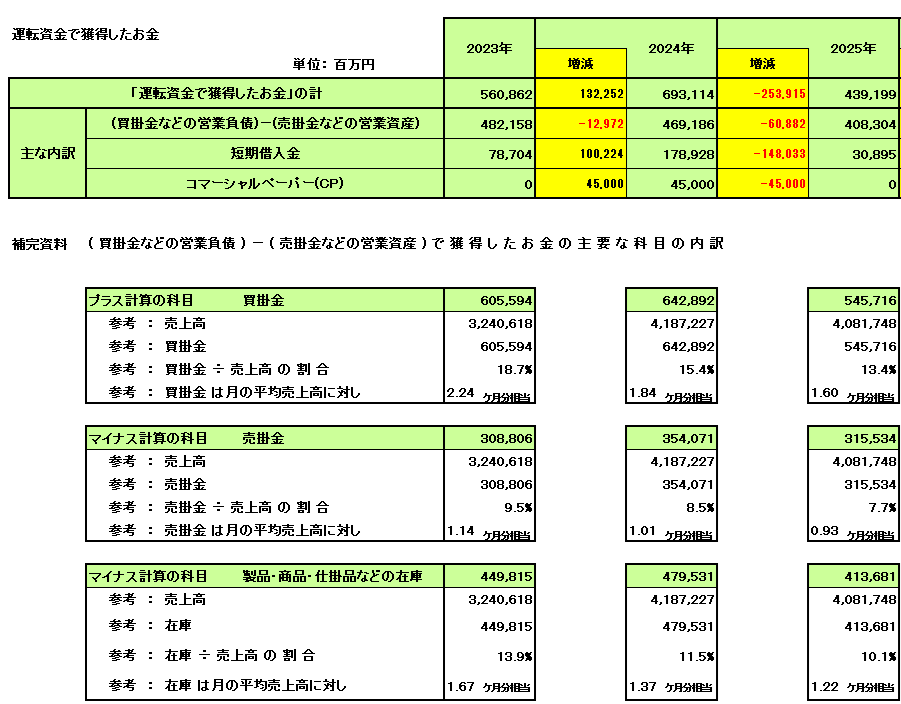

b. 「運転資金で獲得したお金」 (2025年実績: 118円/株、439,199百万円)

- 分析: 2025年度は前年の173円/株(6,931億円)から118円/株(4,392億円)へと大幅に減少しています。これは、貸借対照表からも読み取れるように、短期借入金(約1,480億円減少)およびコマーシャルペーパー(450億円全額返済)といった短期有利子負債の返済が大きく進んだことが主因です。買掛金も減少しており、キャッシュ流出要因となっていますが、売掛金や棚卸資産の減少はキャッシュ流入要因として一部寄与しています。

- 課題・問題点: 短期有利子負債の返済は財務健全性向上の観点からはポジティブですが、これにより「運転資金で獲得したお金」が大幅に減少していることは、本来営業活動から生まれるキャッシュフローだけで運転資金ニーズを十分に賄えているわけではないことを示します。

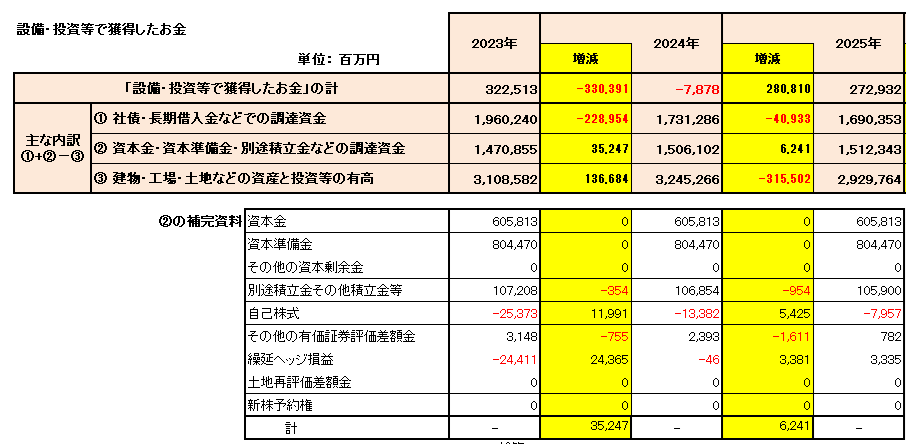

c. 「設備・投資で獲得したお金」 (2025年実績: 73円/株、272,932百万円)

- 分析: 2025年度は前年の△2円/株(△78億円)からプラスに転じ、73円/株(2,729億円)を計上しています。これは、内訳の「建物・工場・土地などの資産と投資等」の残高が大幅に減少した(約3,155億円減少)ことが主な要因です。これは固定資産の売却や、新たな設備投資の抑制を示唆しています。

- 課題・問題点: プラス計上自体はキャッシュ流入を意味しますが、その主因が資産の減少、すなわち設備投資の抑制や資産売却によるとすれば、将来の成長に向けた投資余力が不足している可能性、または積極的に投資を控えている可能性を示唆します。競争の激しい自動車産業において、研究開発や設備投資の抑制は、中長期的な競争力低下に繋がりかねないリスクを孕んでいます。

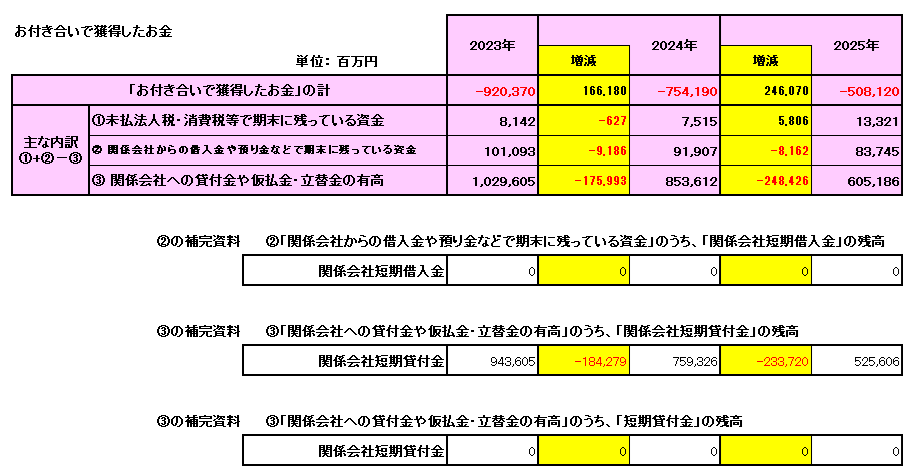

d. 「お付き合いで獲得したお金」 (2025年実績: △137円/株、△508,120百万円)

- 分析: 2025年度もマイナスではあるものの、前年の△188円/株(△7,542億円)から△137円/株(△5,081億円)へとマイナス幅が縮小しています。これは、内訳の「関係会社への貸付金や仮払金・立替金」が大幅に減少した(約2,487億円減少)こと、すなわち関係会社への貸付金回収が進んだことが主な要因です。

- 課題・問題点: 過去から日産本体のキャッシュを大きく拘束してきた関係会社への貸付金が回収傾向にあることはポジティブな変化です。しかし、依然として多額の関係会社短期貸付金(5,256億円)が残存し、当期純利益を大きく圧迫した「関係会社事業損失引当金繰入額」が計上されたことからも、関係会社との資金関係や事業リスクは引き続き日産全体の課題として残っています。

3. 財務内容の課題と問題点の総括

日産自動車の財務内容における主要な課題と問題点は以下の通りです。

- 本業の低い収益性と純利益の不安定性:

- 営業利益は黒字転換したものの、売上高約4兆円規模の企業としては絶対額が非常に低い水準に留まっています。これは、競争力の低下やコスト構造の課題など、本業の稼ぐ力に根本的な改善が必要であることを示唆します。

- 当期純利益が特別損失(関係会社事業損失引当金繰入額2,039億円、減損損失830億円など)の計上により大幅に減少しており、利益構造が安定していません。特に、関係会社からの巨額な損失は、連結経営における構造的な問題を示唆しています。

- キャッシュマネジメント戦略の質:

- 現金及び預金は大幅に増加し、表面的な流動性は高いですが、その獲得源泉を見ると、短期有利子負債の返済によるキャッシュ流出(「運転資金」)や、資産売却や投資抑制によるキャッシュ確保(「設備・投資」)が目立ちます。

- 特に「設備・投資」がプラスに寄与している背景には、積極的な成長投資ではなく、資産の圧縮や売却がある可能性があり、中長期的な競争力維持・強化のための投資が不十分である懸念があります。

- 関係会社問題の継続:

- 関係会社への貸付金回収が進み、「お付き合い」によるキャッシュ流出の幅が縮小している点は評価できます。しかし、依然として多額の貸付金が残存しており、さらに巨額の特別損失として関係会社の事業損失引当金が計上されたことは、日産グループ全体のリスク要因として顕在化しています。この問題の根本的な解決が求められます。

4. 1年後(2026年)の株価予測

2025年の株価(477円)は、2024年(593円)から大きく下落しました。これは、経常利益が大幅に増加したにもかかわらず、巨額の特別損失が計上され当期純利益が激減したことが、市場にネガティブに受け止められた結果と推測されます。

株価予測の考慮要因:

- ポジティブ要因:

- 営業利益が黒字転換し、本業の収益性は改善傾向にある。

- 関係会社への貸付金回収が進み、財務健全性が改善しつつある。

- 現金及び預金が潤沢であり、財務基盤の安定性が増している。

- 最も重要な点は、2025年度に計上された巨額の特別損失(関係会社事業損失引当金、減損損失)が、2026年度に同様に計上されないと仮定すれば、会計上の当期純利益は大幅に回復する可能性が高いことです。市場は将来の企業価値を織り込むため、この特損の解消は株価にとって非常に良い材料となります。

- ネガティブ要因:

- 営業利益の絶対額が引き続き低く、本業の稼ぐ力に根本的な改善が見られない場合、中長期的な成長期待が削がれる。

- 自動車産業全体がEV化や自動運転など大きな変革期にあり、競争環境は厳しさを増している。為替変動リスクも依然として存在する。

- 「設備・投資で獲得したお金」が資産の減少に依存しているとすれば、将来的な競争力低下につながる懸念。

- グラフの2026年予測で「事業の儲けで獲得したお金」が240円と微減している点。純利益回復とキャッシュベースの「儲け」の質との乖離には注意が必要。

予測:

2025年の株価下落は、巨額の特別損失計上による当期純利益の激減が主因でした。2026年に同様の特別損失が計上されないと仮定すれば、純利益は大きく回復し、市場もこれを好感すると考えられます。グラフの2026年予測でも、株価は現状の477円よりは若干高めに推移すると示唆されています。

しかし、本業の収益力(営業利益)の絶対額が未だ低く、自動車業界全体の競争環境が厳しいこと、さらに関係会社問題が完全には解消されていない点を踏まえると、過去最高水準であった2024年の593円レベルまで大きく回復することは難しいと考えます。

したがって、1年後(2026年3月末)の日産自動車の株価は、現状の477円よりは回復するものの、500円台前半から中盤(例:500円~550円) にとどまると予測します。これは、特別損失の解消による純利益の回復期待と、関係会社問題の改善、潤沢なキャッシュフローを評価する一方で、本業の収益力の本格的な改善には時間を要すると見る市場の評価が反映されると考えられます。

2025年7月7日(月曜日) 提供

いかがでしたか、正解されたでしょうか。なお、下記のユーチューブでキャッシュ獲得の4つの原因について説明した動画が見れます。参考にしていただければ幸いです。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

おか