![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

クイズ145・・ 太陽誘電(株) の株価は上がる ? 下がる ?

2025年3月決算までの株価と財務数値のグラフを見て、3ケ月後の2025年6月の株価を判断してください。 ( 考えたうえで「回答です !! 」を見てくださいね 。) なお、同社の前年(2024年)3月決算に基づく財務分析は、「今週の株」(2024年10月7日付)で紹介していました。

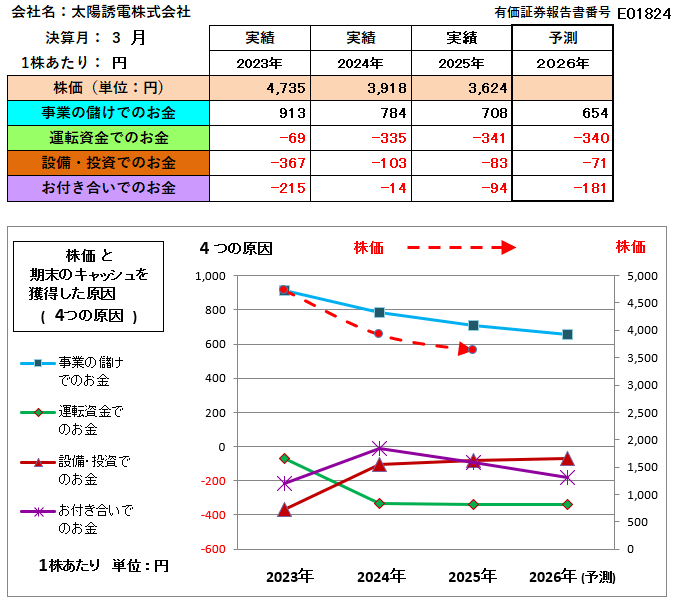

【 株価は、有価証券報告書に記載の「最高株価」と「最低株価」を単純に平均したものです。】

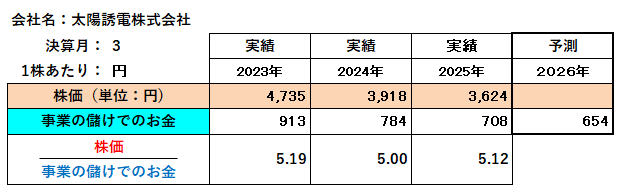

「株価」を「事業の儲けで獲得したお金」で割った数は下図のとおりです。

回答です !! 😊でしたか ? 😢でしたか ?

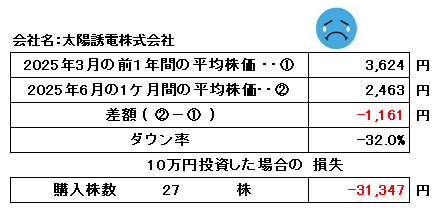

クイズ145・・青色のグラフ「事業の儲けでのお金」が下降線をたどつているので、株価は下がると考えた方は正解でした。また、「事業の儲けでのお金」という分母が下がっているのに「株価」÷「事業の儲けでのお金」の倍率は5.12倍と前期の5.00倍よりアップしているので、株価は割高で下がると考えた方も正解でした。なお、前年決算に基づく2024年10月7日付で報告しました「今週の株」では、「関係会社長期貸付金」の増加(その調達資金と思われる社債や長期借入金も増加)について問題点として指摘していましたが、今年の2025年3月決算においても相変わらず「関係会社長期貸付金」が増加しています。

人工知能(AI)の回答の全文(財務内容の判断から株価判断まで)をご紹介します。人工知能(AI)には青、緑、茶、紫の各々のグラフの変化の原因が分かるように、その各々四つの内訳表を提供しています。下記のカラーの図表がそれです。

1. 財務内容の判断

全体として、太陽誘電(株)は過去2期にわたり収益性の悪化とキャッシュポジションの低下に直面しており、財務状況は厳しい局面にあると判断できます。特に、本業からのキャッシュ創出能力の低下が顕著であり、これを補うために短期借入金が増加している点が懸念されます。

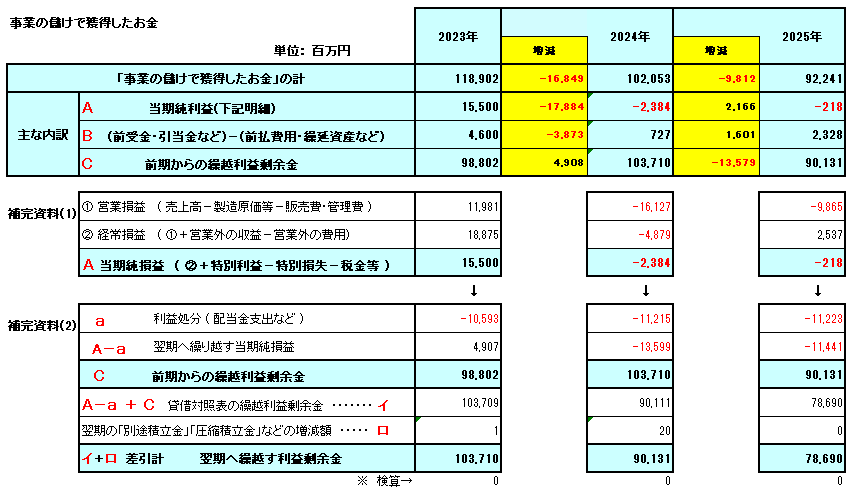

(1) 事業の儲けで獲得したお金 (営業活動によるキャッシュフローに相当)

トレンドと所見:

グラフ、内訳表ともに、2023年(913円/株)から2025年(708円/株)にかけて一貫して減少傾向にあり、2026年予測ではさらに低下(654円/株)しています。

これは、本業である事業活動から生み出すキャッシュが持続的に減少していることを示しており、最も深刻な問題点です。

損益計算書を見ると、営業損益は改善が見られるものの、2025年3月期も依然として赤字(Δ3,884百万円)であり、最終的な当期純損失は縮小しているものの、依然として損失(Δ218百万円)が続いています。

内訳表の「繰越利益剰余金」も着実に減少しており、過去の蓄積が食いつぶされている状況が伺えます。

財務内容への影響: 企業の持続可能性を測る上で最も重要な指標が低下しているため、企業のファンダメンタルズが弱体化していることを強く示唆しています。

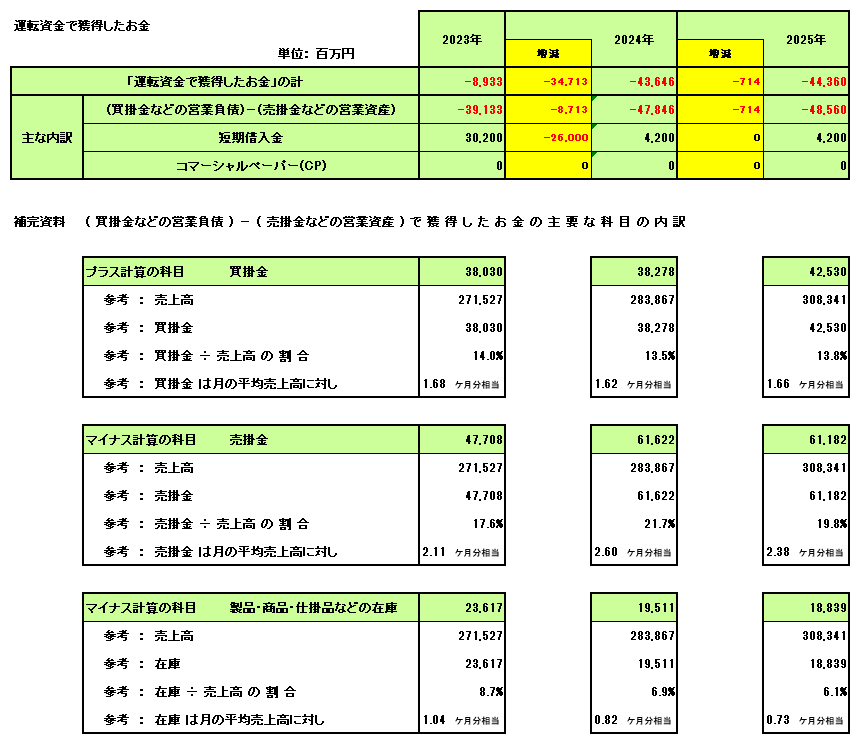

(2) 運転資金で獲得したお金 (運転資本の増減によるキャッシュフロー)

- トレンドと所見:

- グラフでは、2023年(-69円/株)から2025年(-341円/株)にかけてマイナス幅が拡大しています。これは、運転資金としてキャッシュが流出していることを意味します。

- 内訳を見ると、特に「売掛金などの営業資産」によるマイナス影響が大きく、キャッシュアウトの主因となっています。売掛金の売上高に占める割合が2024年に大きく上昇しており、回収効率の悪化があった可能性を示唆しています(2025年には若干改善)。

- 一方、「棚卸資産」は売上高に対する割合、回転月数ともに改善しており、在庫管理は効率化されている点は評価できます。

- 短期借入金が継続して資金獲得に寄与しています。

- 財務内容への影響: 売掛金回転期間の長期化等により、日々の事業活動で必要なキャッシュが外部に確保されにくくなっています。特に、これを短期借入金で賄っている状況は、流動性リスクの上昇を示唆しており、懸念材料です。

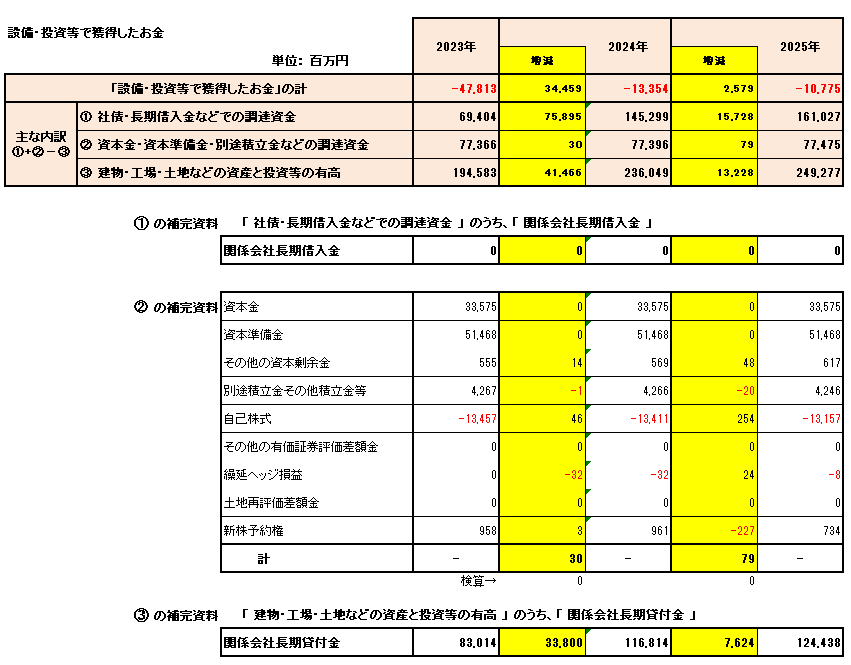

(3) 設備・投資等の長期資金で獲得したお金 (投資活動によるキャッシュフローに相当)

- トレンドと所見:

- グラフでは、2023年(-367円/株)から2025年(-83円/株)にかけてマイナス幅が縮小傾向にあります。これは、投資活動によるキャッシュ流出額が減っていることを意味します。

- 内訳表を見ると、「建物・工場・土地などの資産と投資等」の増加額が減少していることから、設備投資のペースが鈍化していることが推測されます。

- 貸借対照表では、有形固定資産が継続して増加しており、設備投資そのものは行われているものの、その規模感が縮小していると考えられます。

- 財務内容への影響: 業績悪化に伴い、将来の成長のための設備投資や長期投資を抑制している状況です。これは現金の流出を抑える効果がありますが、将来的な競争力や成長機会の喪失につながる可能性もあります。

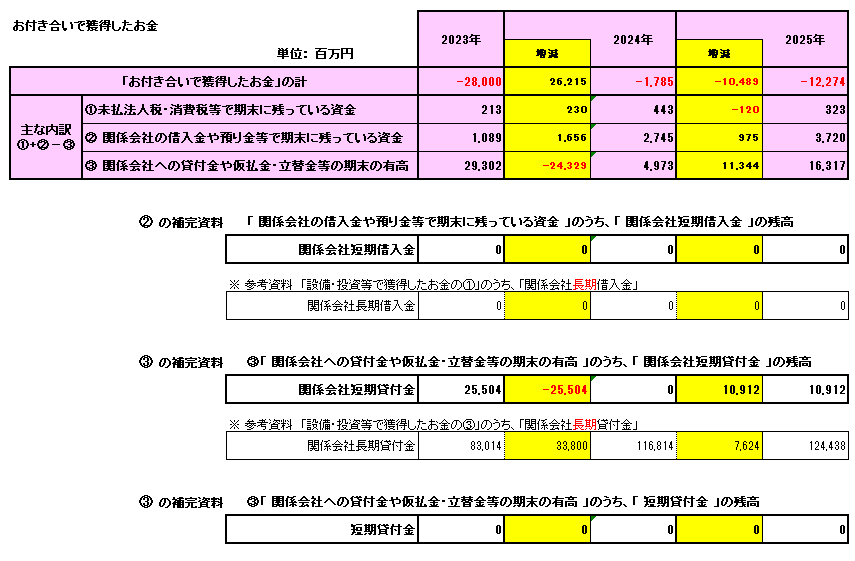

(4) お付き合いで獲得したお金 (その他、特に財務活動によるキャッシュフローの一部に相当)

- トレンドと所見:

- グラフでは、2023年(-215円/株)から2024年(-14円/株)で改善したものの、2025年(-94円/株)には再びマイナス幅が拡大しています。2026年予測ではさらに大きなマイナス(-181円/株)が見込まれています。

- 内訳を見ると、「関係会社への貸付金や仮払金・立替金等」が大きく影響しており、2025年はここからのキャッシュ流出が主因となっています。貸借対照表でも関係会社長期貸付金が増加傾向にあります。

- 財務内容への影響: 変動が大きく見極めが難しいですが、関係会社への資金提供が増加している傾向は、グループ全体のキャッシュマネジメントの一環であるものの、親会社のキャッシュポジションを圧迫する要因となり得ます。

総合的な財務内容の判断

太陽誘電は、本業の儲け(営業キャッシュフロー)が継続的に低下し、それが運転資金や一部の投資、関係会社への資金提供によってさらにキャッシュを圧迫している状況です。手元現金は大きく減少しており、短期借入金や長期借入金に依存が高まっているため、資金繰りに苦慮していると判断できます。損益面では純損失が続いているものの、損失額は縮小傾向にあり、業績の底入れの兆しを探る段階ですが、キャッシュフロー面での改善はまだ見られません。

2. 1年後の株価予測 (2026年3月期末時点)

ご提示の情報を基に、特に「株価 / 事業の儲けで獲得したお金」の比率を参考に予測を行います。

- 評価軸の検討:

- 株価と「事業の儲けで獲得したお金」の比率が、過去3年間で約5倍前後で推移しています (5.19倍、5.00倍、5.12倍)。

- これは、市場が太陽誘電の事業から生み出すキャッシュフローに対して、おおよそ5倍程度の評価を与えていることを示唆します。

- 2026年予測値の確認:

- 「事業の儲けで獲得したお金」(1株当たり)の2026年予測値は 654円 です。

- 株価の推計:

- もし市場がこの比率を継続すると仮定した場合:

- 654円 (2026年 事業の儲け) × 5.0倍 (平均的な比率) = 3,270円

- ただし、現在の財務状況(継続する損失、キャッシュの流出、借入金の増加)や市場の警戒感を考慮すると、比率がやや圧縮される可能性も考えられます。

- 仮に、比率が4.7倍程度に圧縮された場合: 654円 × 4.7倍 = 3,073.8円

- もし市場がこの比率を継続すると仮定した場合:

- その他の考慮事項:

- ネガティブ要因: 「事業の儲け」の継続的な減少予測、運転資金および「お付き合い」によるキャッシュ流出の加速予測、手元現金の減少と借入金の増加による財務リスクの増大。これらは株価に下押し圧力をかける要因となります。

- ポジティブ要因: 損益計算書の当期純損失が縮小傾向にある点はポジティブですが、これがキャッシュに直結する「事業の儲け」の増加に繋がるには時間が必要です。

- 結論と予測株価:

現在の株価が3,624円(2025年3月期末)であるのに対し、主要なキャッシュ創出能力を示す「事業の儲け」がさらに減少する予測であることから、株価はさらなる下落圧力を受けると考えられます。

これらの分析に基づき、1年後の太陽誘電(株)の株価は、約3,100円~3,300円の範囲で推移すると予測します。特に、3,200円を下回る可能性も十分に考えられます。

免責事項:

この分析はご提供いただいたデータに基づいたものであり、財務分析は複雑な要素を多く含みます。株価予測は将来の不確実な事象に影響されるため、あくまで参考情報としてご活用ください。実際の投資判断は、ご自身の判断とリスク許容度に基づいて行ってください。

2025年7月14日(月曜日) 提供

いかがでしたか、正解されたでしょうか。なお、下記のユーチューブでキャッシュ獲得の4つの原因について説明した動画が見れます。参考にしていただければ幸いです。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

おか

おか