![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

「お、ねだん以上。」の価値を

(株)ニトリホールディングス(ニトリ)は、昭和47年(1972年)に、家具の販売を目的として、似鳥家具卸センター株式会社を設立したのが始まりです。連結子会社37社及び持分法適用会社1社により構成されており、ニトリ事業と島忠事業に区別され、ニトリ事業では、家具・インテリア用品の開発・製造・販売及びその他不動産賃貸業、広告サービス、物流サービス等を行っています。島忠事業では家具・インテリア雑貨・ホームセンター商品の販売等を行っています。

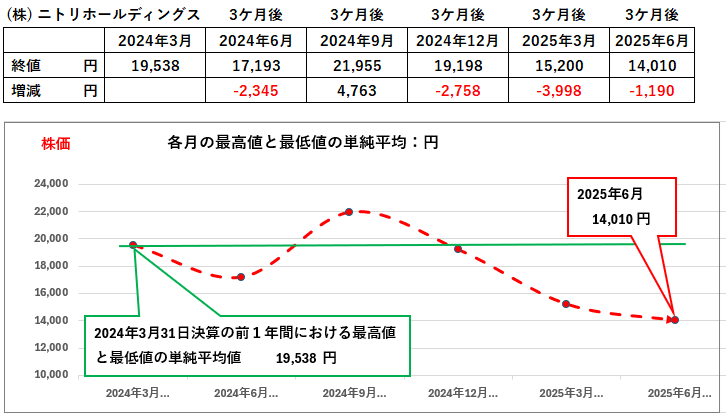

ニトリの2024年3月の株価(前1年間の最高値、最低値の単純平均値)が、その後どのように動いてきたかは下図 ( 各月の株価も月の最高値、最低値の単純平均値です ) のとおりです。株価の動きを見た限りでは反転上昇するのか、そのまま下降線をたどるのか微妙ですから、財務内容で判断してみたいと思います。

グラフに現れた財務内容の課題と問題点

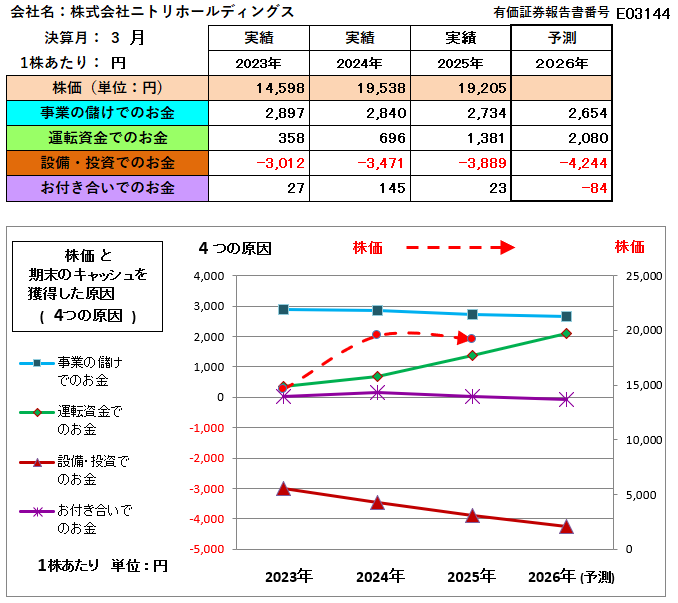

ニトリが毎決算期末に保有する現金・預金(キャッシュ)を、その獲得した4つの手段である①「事業の儲けで獲得したお金」、②「運転資金で獲得したお金」、③「設備・投資等の長期資金で獲得したお金」、④「お付き合いで獲得したお金」で区分したグラフは下図のとおりです。( なお、株価は「終値」でなく、有価証券報告書に記載されている各決算前の1年間の「最高株価と最低株価の単純な平均値」です。)

青色のグラフ「事業の儲けでのお金」が減少している。

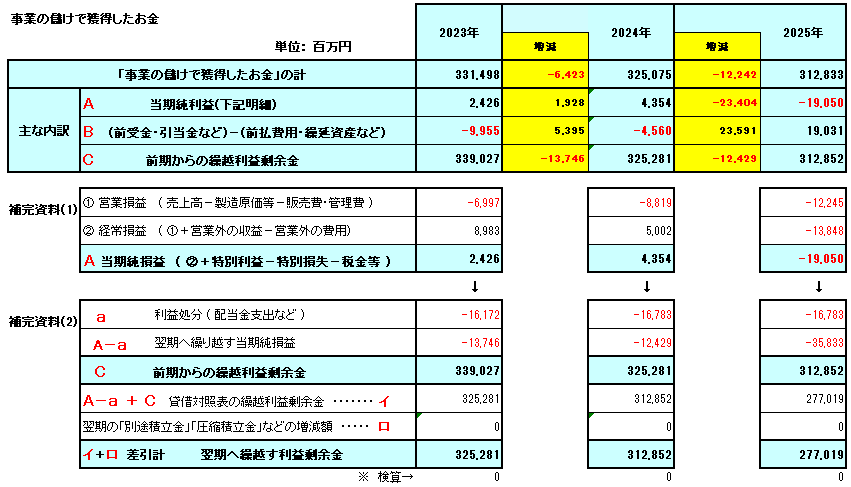

青色のグラフ「事業の儲けでのお金」が下降していることは、売上、利益とも厳しい状況に直面していることを現わしています。具体的には下図のとおり「営業利益」「経常利益」「当期純利益」とも赤字 ( 下図 A ) であり、かつ、過去の利益 ( 下図 C )も配当金の支出で食いつぶしています。

o 内訳を見ると、当期純損失(Δ19,050百万円)が主な原因です。ただし、貸倒引当金(B)のように費用計上されたがキャッシュアウトを伴わない項目(あるいはマイナス科目の)の増加が、キャッシュの減少を一部相殺する形になっています。これは、会計上の損失は大きいものの、キャッシュフローへの即時的な影響は費用計上されている引当金などで抑えられている側面があることを示します。しかし、本業の稼ぐ力が低下しているのは明らかであり、非常に懸念される状況です。

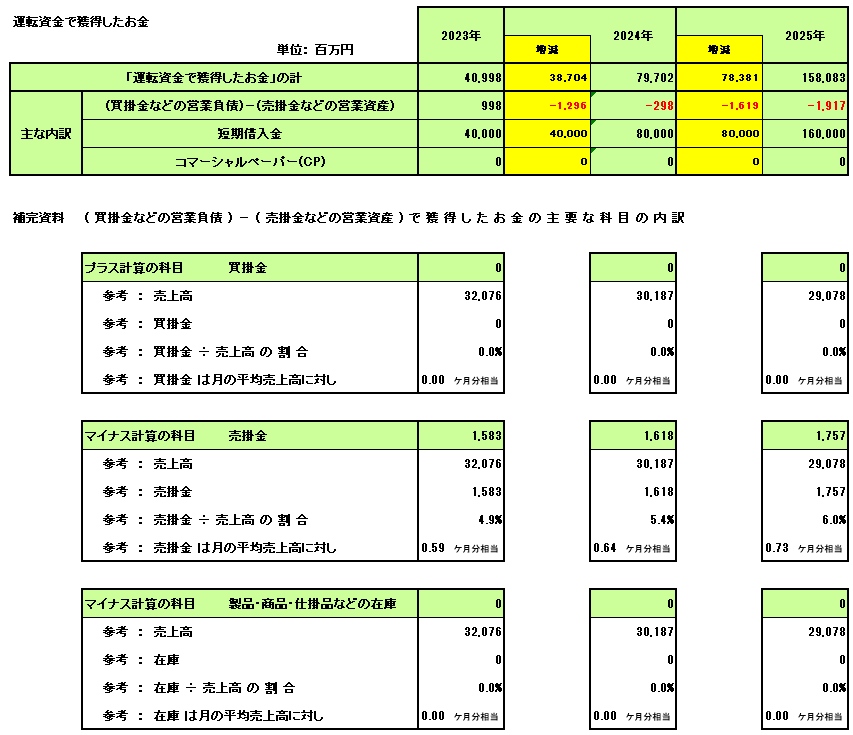

緑色のグラフ「運転資金でのお金」が急上昇している。

「事業での儲けのお金」が潤沢にあれば、短期の借入をする必要はありません。しかし、今期の2025年3月決算で「短期借入金」を800億円増加させています。その原因の一つに「売掛金などの営業債権」の回収の悪化もあります。なぜなら下図の ( 買掛金などの営業負債 ) ー ( 売掛金などの営業資産 ) の引き算で計算される運転資金のお金がマイナスとなっているからです。売掛金の回収ができずその残高が増えると、そのお金は社内に入らないため運転資金のお金は少なくなり借入することになります。

o 内訳を見ると、この大幅な増加は「短期借入金」の急増(80,000百万円増)が主たる原因です。

o 売掛金や買掛金の動きは運転資金を圧迫する方向へ動いていますが、それをはるかに上回る短期借入金によって、結果的に「運転資金で獲得したお金」が増加しています。

o 判断: これは、企業の事業活動自身で運転資金を賄うのではなく、短期的な借入に頼って資金を確保している状態であり、キャッシュフローの質が非常に悪いことを示しています。資金繰りが綱渡り状態にあると評価できます。

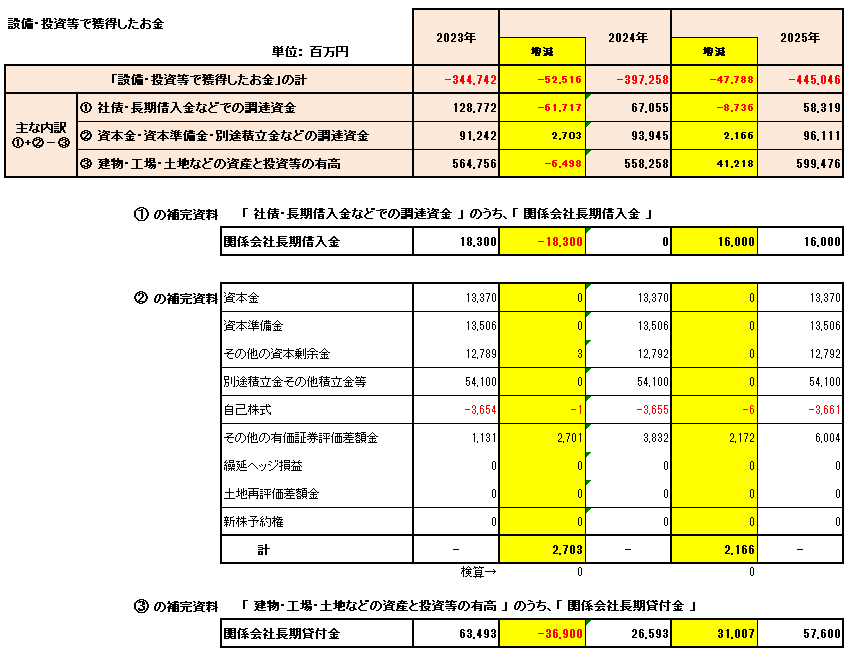

茶色のグラフ「設備・投資等でのお金」が下降している。

将来の成長や収益構造の改善のために工場や設備を増設すれば、お金が社外に出ていき、茶色のグラフはマイナスの数字へ向けて下降していきます。また、国債や外国債などの有価証券に投資する場合もお金が社外に出ていき同様にグラフは下降します。しかし、ニトリはそのような原因で茶色のグラフがマイナスの数字へ向けて下降しているのではありません。下図の③「建物・工場・土地などの資産と投資等の有高」に示されているように、2025年3月決算で約412億円の有高の増加、つまり、お金の支出がありましたが、この約412億円のお金の支出のうち、約310億円は「③の補完資料」のとおり「関係会社長期貸付金」が発生したためです。この発生が、この子会社などを通じての積極的な事業展開(投資活動)であればよいのですが、子会社などの業績悪化のためのテコ入れのためであるならば財務的には極めて問題です。なお、人工知能(AI)もこの懸念を回答していましたので、人工知能(AI)は私の若い時のように優秀な学生 ( 冗談です !! )のようだと思いました。

o 内訳を見ると、「建物・工場・土地などの資産と投資等の増有(③)」が大幅に増加しており、積極的な固定資産投資や長期貸付金が増加していることが分かります。特に「関係会社長期貸付金」が26,593百万円から57,600百万円に急増しており、これが資金流出の主な要因の一つです。

o 判断: 本業が赤字でキャッシュ創出力が低下しているにも関わらず、大規模な投資(特に貸倒懸念のある関係会社への長期貸付)を継続しており、キャッシュ流出が止まらない状況は、財務をさらに圧迫する要因となっています。この投資が将来の収益に繋がるか、また確実に回収できるかどうかが極めて不透明です。

将来は関係会社のへの資金の流出と回収の動き次第

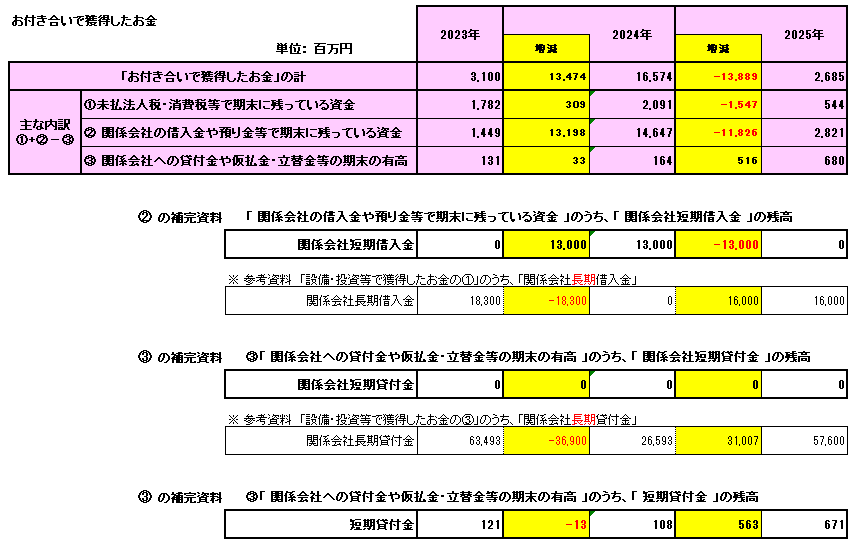

子会社など関係会社への資金の流出または回収は、「関係会社長期貸付金」の増加または減少、「関係会社長期借入金」の減少または増加で判明しますが、この「関係会社長期貸付金(長期借入金)」は、「長期」であり投資的な意味合いがありますから上記の茶色のグラフ「設備・投資等でのお金」として判断します。では「短期」の「関係会社短期貸付金」、[関係会社短期借入金]はどこで判断するのでしょうか。それは「短期」 ( 1年以内に回収予定のものは短期となります ) ですから、紫色のグラフ「お付き合いでのお金」で判断します。

上図のとおりニトリは、2025年3月の決算で関係会社からの「短期」の借入金を130億円返済し、「長期」の借入金を160億円発生させています。したがって、差引 30億円の資金を関係会社から調達していることとなります。そして上記の茶色のグラフ「設備・投資等でのお金」で説明したように、関係会社に310億円を支出(「関係会社長期貸付金」)しています。

このような子会社などの「関係会社」との頻繁な資金のやり取りは、「事業の儲けでのお金」が潤沢であれば不必要と思われますので、子会社などの「関係会社」に何らかの財務的な問題を抱えていることの現れと判断されます。[ そうでなく、子会社などの関係会社を通じての積極的な事業展開(投資活動)であればよいのですが・・ ] なおここで、人工知能は(AI)に財務内容の判断を回答させましたのでご紹介します。

キャッシュフローの総合判断:

ニトリホールディングスは、本業が赤字に転落し、本来事業から創出されるべきキャッシュが大幅に減少しています。その不足分を、主に短期借入金による調達と、関係会社への長期貸付金などの投資に充てている状況です。この貸付金には貸倒れの懸念が指摘されており、キャッシュフローの獲得と利用のバランスが著しく崩れ、持続可能性に疑問符がつきます。

総合的な財務内容の判断

ニトリホールディングスの財務状況は、2025年3月期に大きく悪化しており、非常に厳しい状況にあると判断されます。

• 収益性の低下: 本業の営業活動での赤字が拡大し、稼ぐ力が弱まっています。

• 財務基盤の弱体化: 多額の当期純損失と貸倒引当金計上により、純資産が減少傾向にあり、自己資本比率の悪化が懸念されます。

• 資金繰りの悪化: 短期借入金に大きく依存して資金を調達しており、流動性リスクが高まっています。

• 投資リスクの顕在化: 関係会社への長期貸付金や株式投資の損失が表面化しており、過去の投資判断の妥当性や、グループ全体のガバナンス、そして関連会社の健全性に疑念が生じています。これらの投資が将来の収益に寄与するか、あるいはさらなる損失を生まないか、不透明感が極めて高いです。

結論として、現在のニトリホールディングスは、本業の不振、関係会社関連の巨額損失、そしてそれらを補うための短期借入金依存という、三重苦に直面していると言えます。 早急な経営改善、特に不採算事業や不良債権化した可能性のある投資の見直し、コスト構造の改革が急務です。

ニトリの今後の株価の動きについて

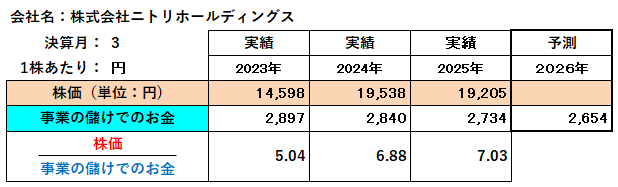

「株価」が「事業の儲けでのお金」の何倍で推移しているかをみると、2023年の5.04倍から2024年が6.88倍と高くなり、さらに2025年は7.03倍と高くなっています。つまり、「事業の儲けで稼ぐのお金」が減少しているにもかかわらず株価は下落していないということです。したがって、今後株価は下落するとみるのが財務面からの判断です。

今後の株価の予測

現在の財務状況と2026年の予測値を見る限り、ニトリホールディングスの株価は、当面、下落圧力に晒されるか、少なくとも低迷が続くと予測します。

• 強力なネガティブ要因:

o 本業の収益性悪化とキャッシュ創出力の低下: 投資家は企業の将来の収益性に着目します。営業利益が大幅な赤字に転落し、「事業の儲けで獲得したお金」が減少傾向にある現状は、今後の企業価値創造に対する期待を大きく削ぎます。

o 関係会社関連の損失と追加リスク: 多額の貸倒引当金繰入額や株式評価損は、過去の投資失敗だけでなく、今後も関連会社から追加損失が発生するリスクを投資家に意識させます。回収が不透明な長期貸付金も同様です。

o 資金繰りの悪化と短期借入金依存: 短期借入金への依存は、金利上昇リスクや再融資リスクを伴い、企業の財務安定性に対する不安材料となります。健全なキャッシュフローの欠如は、投資家にとって大きな懸念事項です。

o (株価 ÷「事業の儲けで獲得したお金」の比率の悪化: この比率は2023年の5.04から2025年には7.03へと上昇しています。これは、「事業の儲け」に対する株価の割高感を示唆しており、本業の収益力が低下する中で、株価維持は困難であることを示しています。

o 2026年の予測も改善が見られない: 提示された2026年の予測値でも、「事業の儲けで獲得したお金」はさらに減少し、資金流出は継続する見込みです。改善の兆しが見えない限り、投資家は積極的に買いに動かないでしょう。

• 限定的なポジティブ要因:

o なし。現金ポジションの増加も、本業の成果ではなく借入によるものであり、ポジティブ要因とは言えません。

予測の結論:

2024年に株価が大きく上昇した時期もあったようですが、これはその後の業績悪化を市場が織り込んでいなかったか、あるいは過度な期待が先行していたと考えられます。2025年の決算内容は、これらの期待を大きく裏切るものであり、今後の市場の評価は非常に厳しくなるでしょう。

したがって、株価は現在の水準を維持することが難しく、さらに下落する可能性が高いと予測します。本格的な株価の回復には、本業の黒字転換、関係会社問題の早期解決、そして財務構造の健全化といった抜本的な経営改善策とその具体的な成果が必要不可欠です。これらの改善の兆しが見えるまでは、投資家にとって投資妙味は低い状況が続くでしょう。

「事業の儲けでのお金」「運転資金でのお金」「設備・投資等でのお金」「お付き合いでのお金」については、下記のユーチューブで簡単な説明動画が見れます。ご参考にしていただければ幸甚です。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

このブログでは別に「😊 今週の「株価当てクイズ」😢」を作っています。

今週に追加した企業は、「(株)良品計画」と「シャープ(株)」です。正解しても景品も賞金もありません。ご容赦ください。

今週の「九州テクテク歩き」:筑前の国(福岡県)の福岡市の天神地区は「天神ビックバン」と称してして新しいビルの建設ラッシュです。その一角の花壇ですが、多くの花が仲良く一緒に沿いていました。

最後まで見ていただきありがとうございました。

[ 投稿日 2025年7月21日(月曜日) 投稿者 岡 陽三郎