![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

社長、不適切会計問題で辞任

エア・ウォーター株式会社は、1929年に北海道札幌市で酸素製造を目的として設立された北海酸素株式会社を起源とし、日本の主要な産業ガスメーカーの一つです。同社は、2026年2月13日にグループ37社で営業利益ベース計209億円の不適切会計処理が確認されたと発表しました。当初は4社・25億円規模の問題として公表されましたが、調査が進むにつれ37社・209億円に拡大しました。

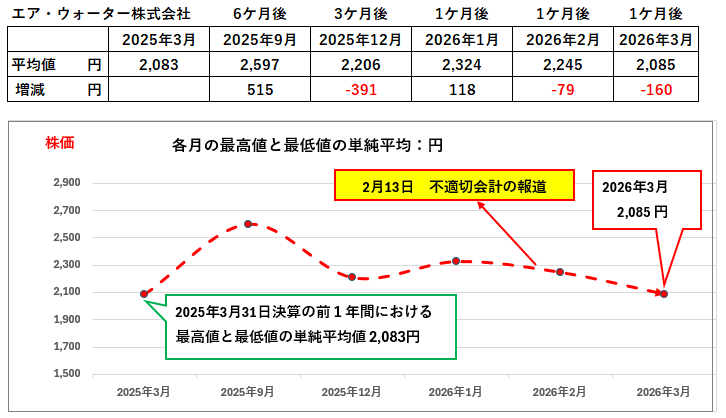

同社の株価の動きは下図のとおりですが、今後の株価の動きよりも、グループ37社の不適切会計 ( はっきり言えば粉飾 ) が同社の財務内容にどのように反映しているか、また、同社自体に粉飾がないかどうかを見てみます。

「事業の儲けでのお金」が足りない?

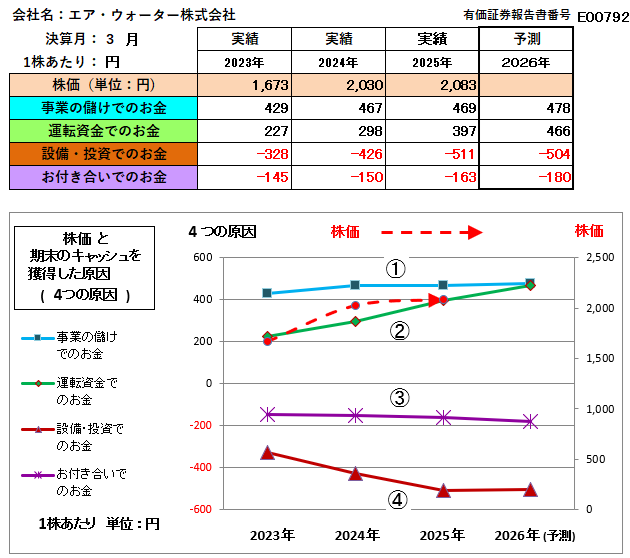

エア・ウォーターが毎決算期末に保有する現金・預金(キャッシュ)を、その獲得した4つの手段である①「事業の儲けで獲得したお金」、②「運転資金で獲得したお金」、③「設備・投資等の長期資金で獲得したお金」、④「お付き合いで獲得したお金」で区分し分析したグラフは下記のとおりでした。( なお、株価は「終値」でなく、有価証券報告書に記載されている各決算前の1年間の「最高株価と最低株価の単純な平均値」です。)

青色のグラフ「事業の儲けでのお金」(・・① ) は、プラスの上位に位置していますが横ばいです。そして極めて特徴的なのが、緑色の「運転資金でのお金」(・・② ) が、青色のグラフ「事業の儲けでのお金」に迫る勢いです。つまり、「事業の儲けでのお金」が足りないので、「運転資金のお金」で他の「設備・投資等( 茶色のマイナス・・③)」や「関係会社などとのお付き合い( 紫色のマイナス・・④)」に必要なお金を工面しているグラフとなっています。

「運転資金」のやりくりで経営を維持?

「運転資金でのお金」のプラスが異常に高いということは、サラリーマンでいえばサラ金で生活を維持しているようなものです。何とか給与収入を上げよう努力しているが、思うに任せない。したがって、このような状況では悪いことが行われやすい土壌にあると思われます。

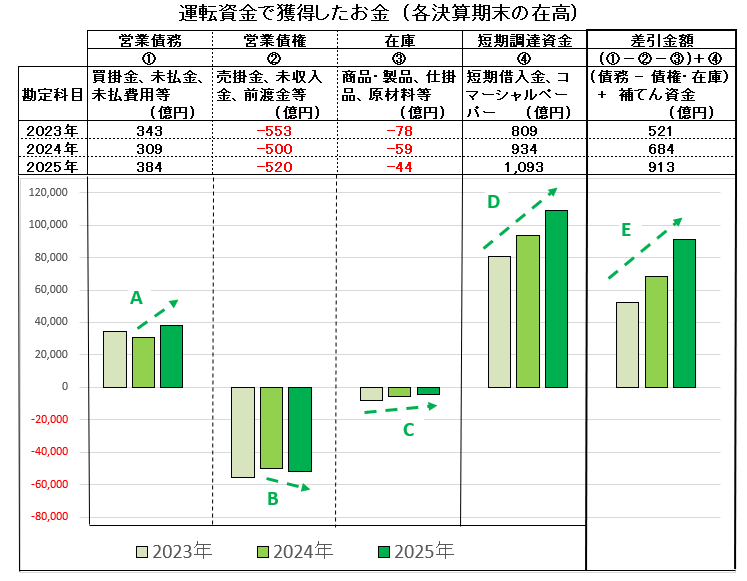

「運転資金でのお金」は、下記の算式 ( ①-②-③ )で計算した数字に、短期借入金を加算したものです。つまり、「運転資金でのお金」=下記の算式 ( ①-②-③ )+短期借入金です。

① 営業債務➡「買掛金」「未払金」「未払費用等」など仕入先などへの支払いが予定されている債務

② 営業債務➡「売掛金」「未収入金」「未収収益」など得意先からの回収が予定されている債権

③ 在庫➡「商品」「製品」「仕掛品」「原材料」など完成品を販売によって現金として回収できる資産(棚卸資産)

例えば、①の「買掛金等」200、②の「売掛金等」100、③の「在庫」が40の場合、算式の( ①-②-③ )は200-100-40で60のプラスとなります。

ここで、古典的な粉飾の例として、ありもしない売上80を立てるために売掛金80を使い、元々の売掛金100に80を加算した場合、算式の ( ①-②-③ )は、200-180-40でマイナスの20となります。つまり、本来は60のプラスであるものが80の売掛金の粉飾のためにマイナス20となります。

また、ありもしない在庫を資産として計上する粉飾では、仮に本来の在庫40に100の架空在庫を計上すれば、算式の ( ①-②-③ )は、200-100-140でマイナスの40となり、本来は60のプラスであるものが100の在庫の粉飾のためにマイナス40となります。

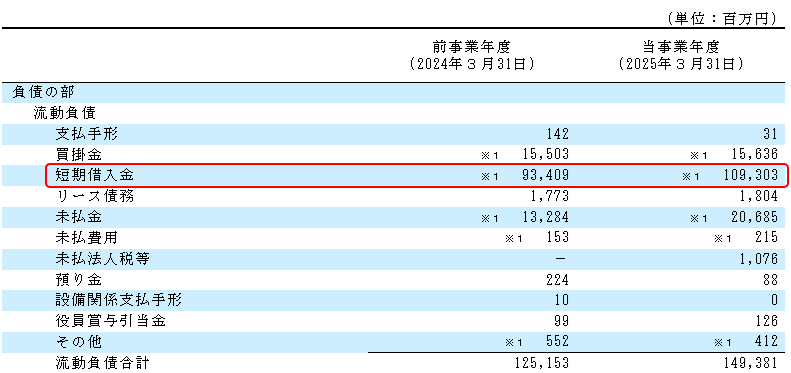

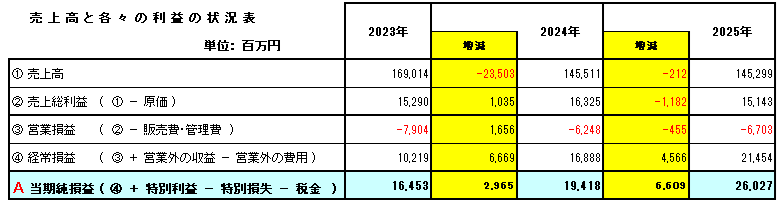

このように「運転資金でのお金」のプラス、マイナスの動きに注目して企業の財務の実態を把握するこことができますが、粉飾していた子会社などは別にして、さすがにエア・ウォーター(株)本体においては、下図のA、B、Cの変化から不適切会計の痕跡はないものと判断されます。つまり、2025年3月の売上は1,453億円で、前年の1,455億円とほぼ変わっていませんが、下図の②の売掛金 (・・B ) などを見てみると、少し増加している程度で粉飾が行われているとまでは判断されません。また、在庫(・・C ) についても大きな変動はありません。ただし、短期借入金(・・D ) が急増し、結果として緑色のグラフである「運転資金でのお金」が急増しています。

また、本来は運転資金の一時的な支出のために必要な資金である短期借入金が、買掛金や売掛金、在庫の金額に比べて異常に高く、かつ、増加 ( 2024年➡2025年約159億円の短期借入金の増加 ) していることから厳しい経営内容であることが分かります。つまり、年間売上高の1,453億円に対して短期借入金の在高は、約1,093億円で売上高の約75%のです。「運転資金でのお金」で経営を維持しているといっても過言ではありません。

日々の事業活動の成果である「営業利益」が連続して赤字

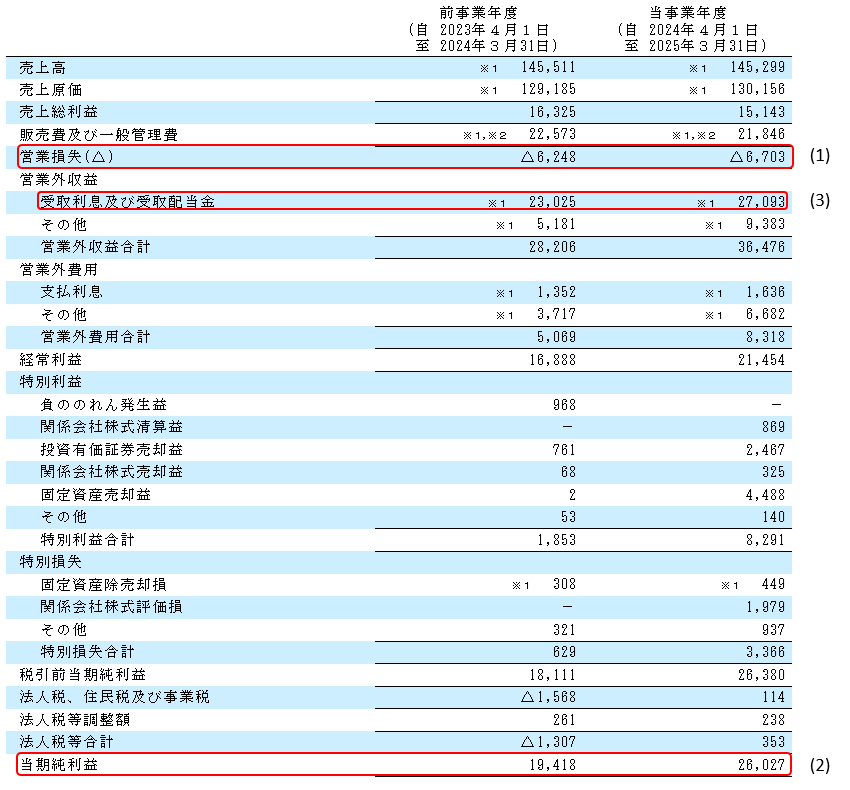

下図の有価証券報告書(損益計算書)の朱枠の(1)は、日々の事業活動の成果である「営業利益」を示す箇所ですが、「営業損失」となっています。サラリーマンでいえば、毎月の生活費が足りない状況です。そのような時サラリーマンはどうするでしょうか? 例えば実家から送金してもらうことがあります。エア・ウォーターでいえば朱枠の(3)の「受取利息及び受取配当金」です。2026年2月13日にグループ37社で不適切会計処理が確認されたと発表がありましたが、子会社に粉飾処理をさせて、無理やりに「受取利息及び受取配当金」を支払わさせたというのはゲスの勘繰りでしょうか。その結果としては、朱枠の(2)の「当期純利益」が黒字となっています。

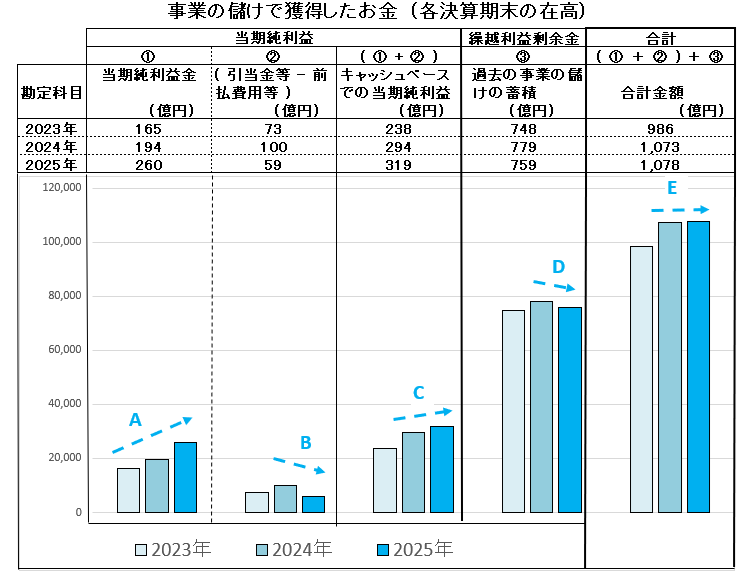

「事業の儲けでのお金」が横ばいである実態

下図は「事業での儲けのお金」をその構成要素ごとに区分して表示した棒グラフで、当期の純利益は上述の「受取利息及び受取配当金」のあるおかげで黒字で上昇 (・・・A )しています。しかし、この当期の純利益は、キャッシュが出ているのに費用に計上されていない「前払費用」や、キャッシュは出ていないのに費用として計上されている「賞与引当金」などで計算 (・・・B )されて減少しています。したがって、これらキャッシュの入出金を考慮してキャッシュフローでみた当期純利益の増加わずかです。(・・・C )

また、過去の事業の儲けのお金の蓄積である「繰越利益剰余金」は、配当金の支払い後の金額ですが減少(・・・D )しています。したがって、「事業での儲けのお金」(・・・E )は横ばいとなっています。

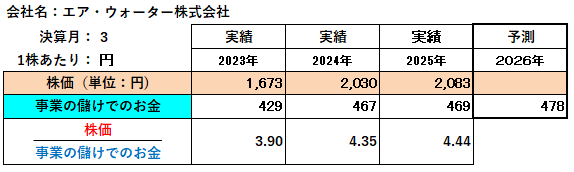

エア・ウォーター株式会社の今後の株価の動きについて

エア・ウォーター株式会社の子会社は粉飾していました。同社そのものの粉飾はないと判断されたものの、各期の「営業損失」と「受取利息及び受取配当金」の問題点及び疑問点があり、かんばしくない財務内容といえます。また、「株価」が「事業の儲けでのお金」の何倍で推移しているかをみると、2025年3月決算期時点で4.44倍であり財務内容から見る限り割高です。したがって、今後は株価は下降していくものと判断されます。

人工知能(AI)の分析については、様々な上場企業を対象にしてきましたが、まだまだだなぁ、つまり「財務の専門知識をもった優秀な新入社員の『ありきたり』の回答に過ぎず、深堀できてないなあ」との思いが否めません。したがって、人工知能(AI)に分析させる質問の仕方や資料提供について検討していますので、しばらくの間は割愛しております。

「事業の儲けでのお金」「運転資金でのお金」「設備・投資等でのお金」「お付き合いでのお金」については、下記のユーチューブで簡単な説明動画が見れます。ご参考にしていただければ幸甚です。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

このブログでは別に「😊 今週の「株価当てクイズ」😢」を作っています。

今週の追加した企業は、 インフロニア・ホールディングス株式会社です。正解しても景品も賞金もありません。ご容赦ください。

今週の「九州テクテク歩き」:今週の「九州テクテク歩き」:豊後の国 ( 大分県 ) の玖珠町で、先に見える切株のような山の近くから歩いて来たため、大きなお寺の境内で休みました。

最後まで見ていただきありがとうございました。

[ 投稿日 2026年4月20日(月曜日) 投稿者 岡 陽三郎