![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

一歩前に出て道を切り拓く力を

大成建設(株)は、大倉喜八郎 [ おおくら きはちろう、天保8年(1837年)~昭和3年(1928年) ] が、明治6年(1873年)に大倉組商会を創立し、明治20年(1887年)に渋沢栄一氏、藤田伝三郎氏と相はかり、有限責任日本土木会社を設立して、上記大倉組商会の業務の内、土木関係に関するものを分離しました。これが日本における会社組織によった土木建築業のはじめです。

大倉喜八郎は、危機のときこそ退くことなく一歩前に出て道を切り拓く力を「進一層」と呼んで、幾多の困難を乗り越え、明治・大正期に日本経済の基盤となる建設、電気、製鉄、繊維など200を超える企業を設立しました。

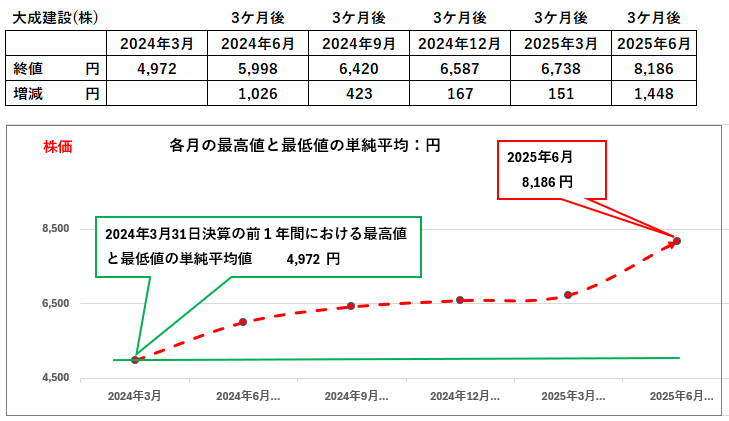

大成建設の2024年3月(前1年間の最高値、最低値の単純平均値)の株価は、その後上昇し続けています。なお、各月の株価は、その月の最高値、最低値の単純平均値です。したがって、どのような財務内容なのか判断してみたいと思います。

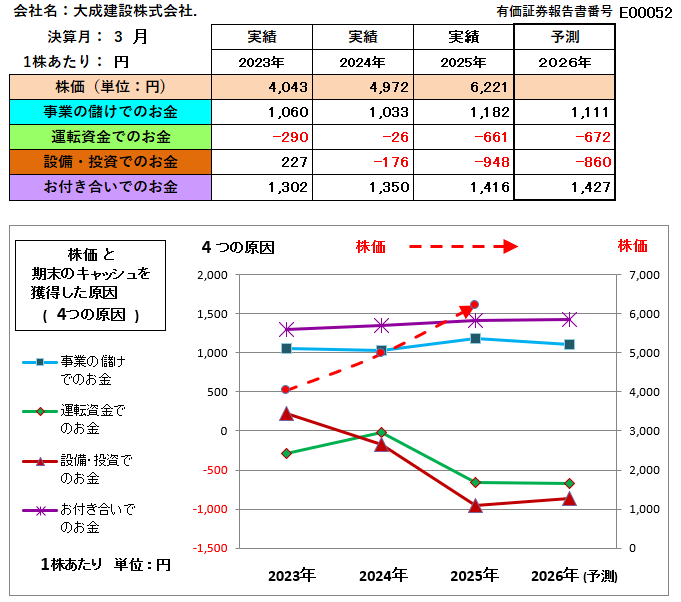

紫が青より上位? 財務グラフは一見すると良好とは思われないが・・

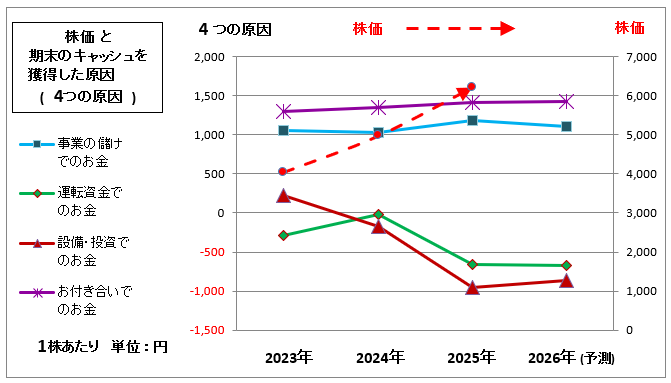

大成建設が毎決算期末に保有する現金・預金(キャッシュ)を、その獲得した4つの手段である①「事業の儲けで獲得したお金」、②「運転資金で獲得したお金」、③「設備・投資等の長期資金で獲得したお金」、④「お付き合いで獲得したお金」で区分したグラフは下図のとおりです。( なお、株価は「終値」でなく、有価証券報告書に記載されている各決算前の1年間の「最高株価と最低株価の単純な平均値」です。)

このグラフの最大の特徴は、紫色のグラフ「お付き合いで獲得したお金」が青色のグラフ「事業の儲けで獲得したお金」より上位にあることです。つまり、「事業で稼いだお金」より関係会社などとの「お付き合いで調達したお金」が大きいということです。財務的に問題があるのでしょうか?

紫色のグラフ「お付き合いで獲得したお金」について分析すると・・

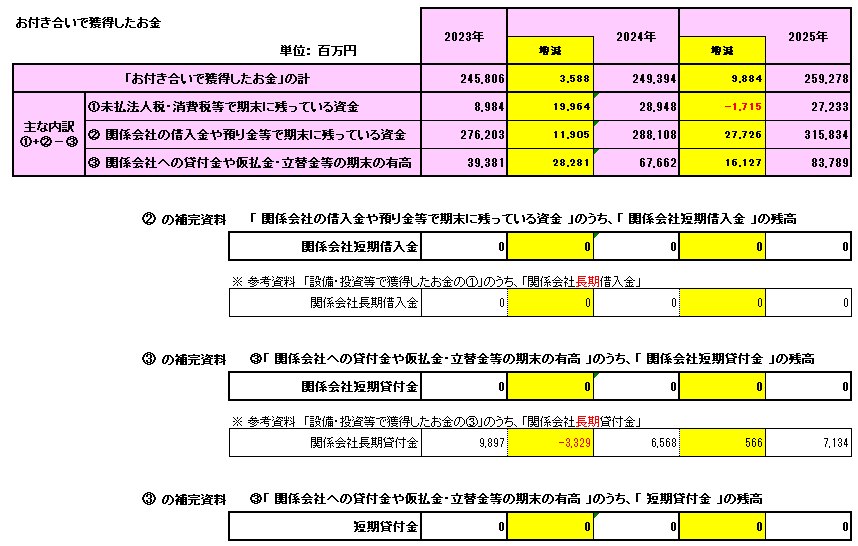

サラリーマンが数多くのお付き合いの中で生活するように、企業も多くのお付き合いをしなければなりません。まず、国内で事業展開をしている以上、国や地方公共団体とのお付き合い ( 税金等・・下図① ) があります。また、子会社などの関係会社とのお付き合い 、例えば 関係会社からの資金調達 ( 関係会社短期貸付金・・下図② )、その逆の関係会社への資金援助 ( 関係会社短期貸付金‥下図③ )があります。さらには、従業員に給与支給の際に天引きする社会保険料は、国に支払うまでは「預り金」(・・下図② ) として処理しています。したがって、これらの「お付き合いで獲得したお金」は内訳表の ①+②-③ で計算されます。

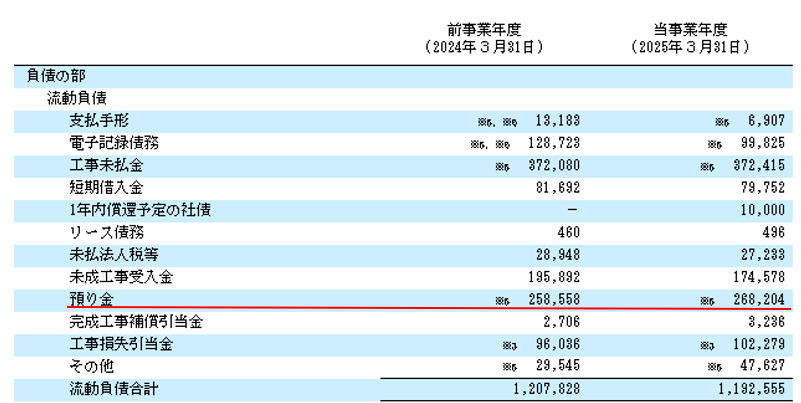

この内訳表は、財務諸表の「貸借対照表」(決算期末に存在する残高を表示したもの)から計算しますから、その貸借対照表に「関係会社短期借入金」や「関係会社短期貸付金」の表示がない場合には計算されず「子会社などの関係会社との資金のやり取りはない」と判断されます。しかし、大成建設の「貸借対照表」には「預り金」が2,682億円も多額に計上されています。そしてその預り金についての注記事項をみると、「関係会社に関する預り金」が2024年で1,110億円、2025年1,188億円となってました。つまり、預り金という科目の中に子会社などの関係会社との取引があったわけです。このことが、紫色のグラフ「お付き合いで獲得したお金」が青色のグラフ「事業の儲けで獲得したお金」より上位にある大きな原因となっています。

したがって財務的には、この「預り金」に含めて表示されている「関係会社に対する預り金」の動きに注意する必要があります。ただ、2022年からその残高はあまり増減変化していないことから、現状では財務上の課題・問題点とまでは言えません。

青の「事業の儲けでのお金」は、緑の「お付き合いでのお金」より上位?

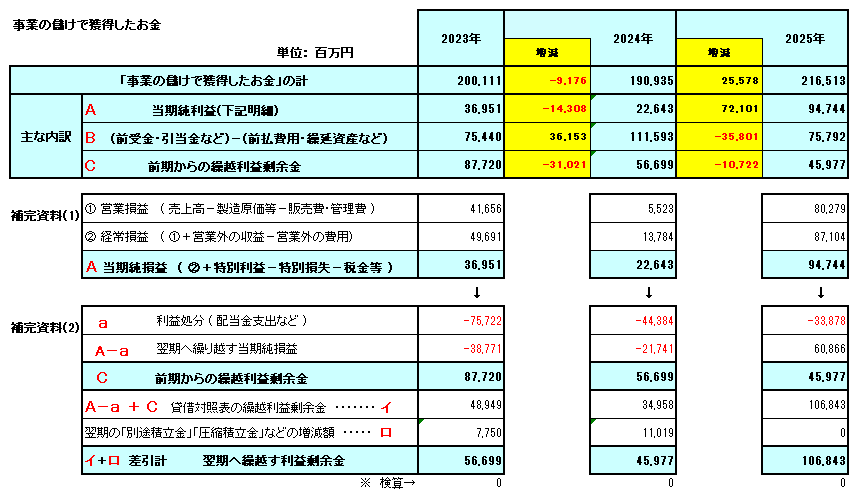

青色のグラフ「事業の儲けで獲得したお金」は、決算期までの前1年間の事業で獲得したお金 ( 当期純利益・・下図のA )と、前払費用など当期純利益 ( A ) の計算では費用計上されていないが現実にお金が社外に支出されているものなどを調整した金額 ( 下図B )、さらに、前期までの過去の事業で獲得したお金 ( 前期からの繰越利益剰余金・・下図C )で計算します。

「過去の事業で獲得したお金」は、株主へ支出した配当金を差引を差引いて計算しますが、自己株式を取得して、その自己株式を「過去の儲けでのお金」で償却する場合、つまり、取得した自己株式を「過去の儲けでのお金」と相殺して帳簿から消し去る処理をすると「過去の儲けでのお金」もその相殺した分だけ少なくなります。したがって、「過去の儲けでのお金」を少なくするなんて、何だか株主にとって損になる行為のようですが、実は株主にとっては歓迎すべきことです。なぜなら自己株式の消却は発行株式数を少なくする行為ですから、株主にとっては株式数が少なくなればなるほどで自分の持っている株券の価値が高まるからです。

大成建設(株)は、2022年から利益処分で自己株式の消却をしています。2022年では752億円、2023年では500億円、2024年では200億円、2025年では100億円です。仮に、この自己株式の消却をしなかったとするならば、過去の事業の儲けで獲得したお金である「繰越利益剰余金」 は2022年では752億円のプラスとなり、2023年では752億円+500億円の1,252億円がプラス、2024年では752億円+500億円+200億円の1,452億円のプラス、2025年では752億円+500億円+200億円+100億円の1,552億円プラスとなります。

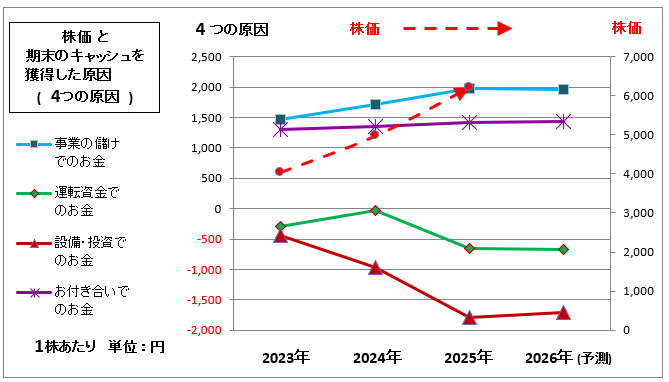

したがって、大成建設が毎決算期末に保有する現金・預金(キャッシュ)を、その獲得した4つの手段である①「事業の儲けで獲得したお金」、②「運転資金で獲得したお金」、③「設備・投資等の長期資金で獲得したお金」、④「お付き合いで獲得したお金」で区分した冒頭のグラフ ( 下図グラフの【 自己株式の消却をしたグラフ 】 )は、下図グラフ【 仮に自己株式の償却をしなかった場合のグラフ 】となり、青色のグラフ「事業の儲けで獲得したお金」が最上位に位置することとなります。

【自己株式の消却をしたグラフ】

【 仮に自己株式の償却をしなかった場合のグラフ 】

財務的に余裕のある企業だからこそできる利益処分での「自己株式」の消却

上記のとおり利益処分での「自己株式」の消却を、4期続けて合計1,552億円もできる企業は、財務的に余裕のある証拠です。さらに大成建設は2025年には自己株式を720億円も取得 ( 償却するかどうかは今後のこと ) しています。ここで人工知能は(AI)にも分析させましたが提供したのは「自己株式を消却した後」の資料で、さらに「事業の儲けでのお金」がプラスとなる「消却なかった場合」の資料ではありません。

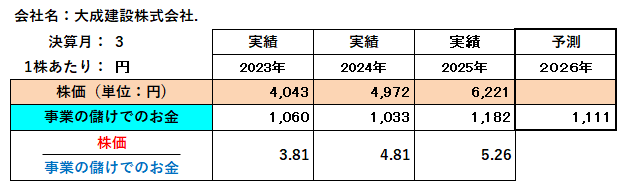

• 事業の儲けで獲得したお金(青線):

o 2023年(4,043円)から2024年(4,972円)にかけて株価が上昇するにつれて、この項目も増加傾向にあります。特に2025年(6,221円)にかけて大きく上昇しており、事業の収益性が改善していることを示唆します。

o 1株当たりの「事業の儲けで獲得したお金」の推移を見ると、2023年は1,060円、2024年は1,033円、2025年は1,182円と、変動はありますが概ね堅調に推移しています。

o 補足資料(事業の儲けで獲得したお金)を見ると、当期純利益が大きく増加しており、これが「事業の儲けで獲得したお金」の増加に寄与していると考えられます。売上高も堅調に伸びており、収益構造の改善が見られます。

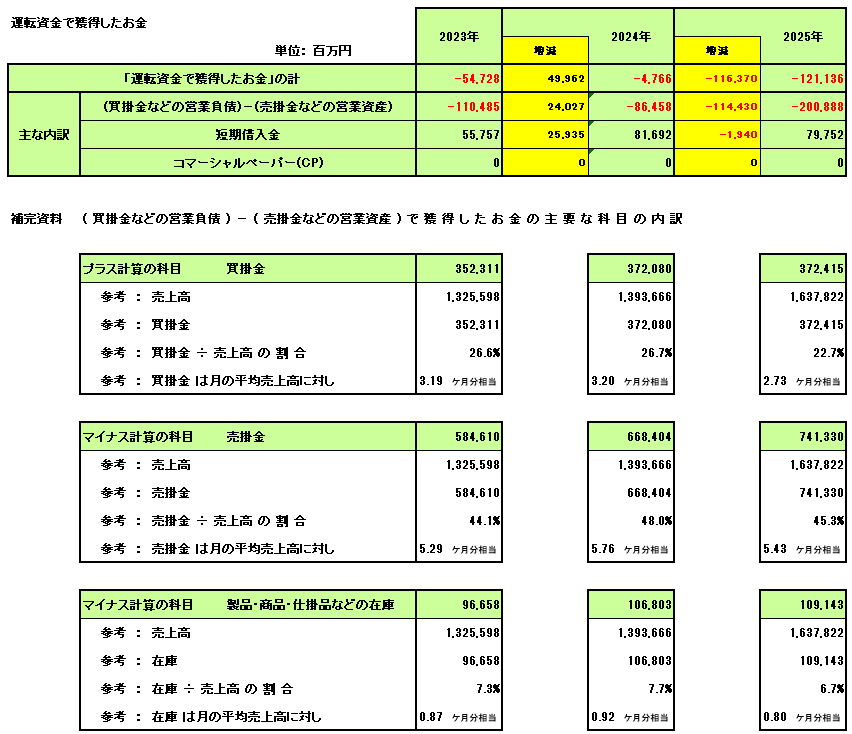

緑色のグラフ「運転資金でのお金」の急落の原因

緑色のグラフ「運転資金でのお金」は、[ 仕入に関する買掛金 > 売上に関する売掛金 ] の場合にはプラスですし、逆に[ 仕入に関する買掛金 < 売上に関する売掛金 ] の場合にはマイナスです。中小企業で厳しい資金事情にある会社でよくあることですが、仕入に関する買掛金の支払いを引き延ばし、売上に関する売掛金 の回収を早める会社があります。この場合の緑色のグラフ「運転資金でのお金」は大きなプラスとなります。つまり、「事業の儲けでのお金」がないので「運転資金でのお金」を作るからです。

大成建設の2025年の [ 買掛金などの営業負債 - 売掛金などの営業資産 ] は大きくマイナスが増加し、緑色のグラフは前期からマイナスの拡大に向けて大きく下落しました。つまり、下図の補完資料のとおり買掛金の支払いサイトは3.20ケ月➡2.73ケ月と短縮されています。これは財務的に余裕のある企業である証拠です。また、そうでなければ下図に示されているように「短期借入金」の返済もできないからです。なお、人工知能は(AI)にも分析させましたが「売掛金や棚卸資産などの流動資産が増加している・・」と真逆の回答で、下図の補完資料の買掛金・売掛金・在庫の具体的な動向を読み切らず、「運転資金でのお金」のマイナスが増加する一般的な判断を示しているに過ぎませんでした。

• 運転資金で獲得したお金(緑線):

o この項目は、2023年の-290円から2024年は-26円、2025年は-661円と、マイナスの幅が拡大する傾向にあります。これは、売掛金や棚卸資産などの流動資産が増加している一方で、支払手形や買掛金などの流動負債の増加がそれらを上回っている、または流動資産の増加よりも流動負債の減少が大きくなっていることを示唆します。

o 補足資料(運転資金で獲得したお金)を見ると、売上高に対する買掛金・棚卸資産の割合は安定していますが、売掛金・棚卸資産の増加が運転資金のマイナス要因となっていることが伺えます。

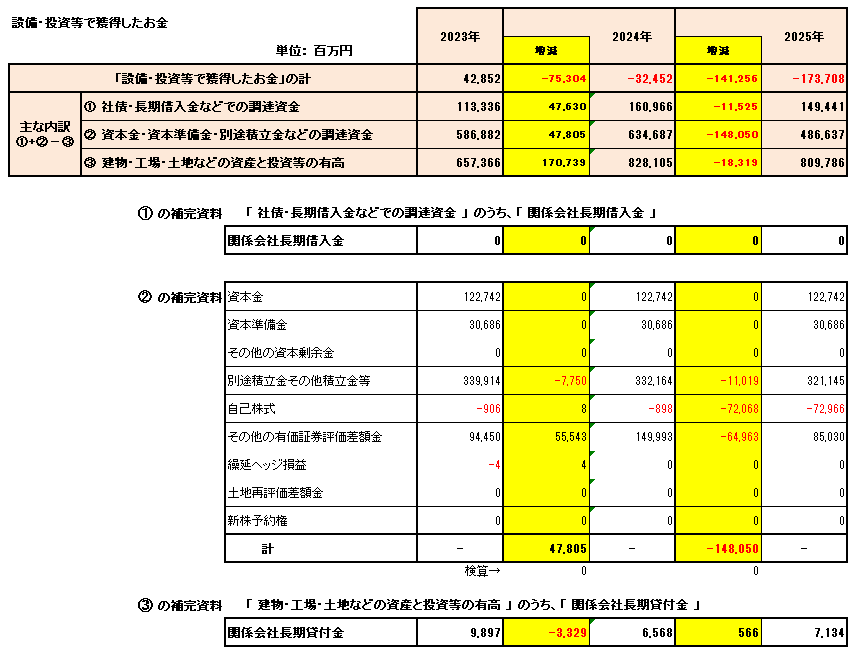

茶色のグラフ「設備・投資等でのお金」の急落の原因

2025年の「設備・投資等でのお金」がマイナスへ向けて大きく下落している大きな原因は、自己株式を720億円も取得したため ( 下図②の補完資料の自己株式欄、なお、取得であって償却するかどうかは今後のこととなります) 、設備・投資等の資金の調達先の1つである資本金その他の金額が少なくなった ( 下図② )ためです。また、長期の借入金等の返済 ( 下図① ) も進んでいる他に、新たに600億円の有価証券を取得 ( 下図③ の数字に含まれています) していますが、設備・投資等の在高そのものは183億円減少しています。

以上の一連のグラフの動きは、財務的に余裕のある証拠です。そうでなければ自己株式の消却や、有価証券の600億円の取得はありえないからです。なお、人工知能は(AI)は「設備・投資等でのお金」及び財務内容の総合的な判断については、表面的な数値の変化についての一般的に想定される範囲の回答に過ぎませんでした。

• 設備・投資等の長期資金で獲得したお金(茶色線):

o この項目は、2023年の227円から2024年は-176円、2025年は-948円と、マイナスの幅が拡大しています。これは、設備投資やM&Aなどの長期的な投資活動により、資金が流出していることを示しています。

o 補足資料(設備・投資等の長期資金で獲得したお金)を見ると、有形固定資産の取得による支出が大きくなっていることが確認できます。

財務内容の総合的な判断:

大成建設は、「事業の儲けで獲得したお金」が堅調に推移しており、収益性の改善が見られます。 一方で、「運転資金で獲得したお金」と「設備・投資等の長期資金で獲得したお金」はマイナス幅を拡大しており、これは将来の成長のための投資や、事業拡大に伴う運転資金の増加を示唆している可能性があります。 「お付き合いで獲得したお金」は安定しており、企業間の取引が順調に行われていることを示しています。

全体として、事業の収益力は向上しており、将来に向けた投資も行っている健全な財務状況と言えるでしょう。ただし、運転資金のマイナス幅の拡大は、キャッシュフローの観点から注意が必要です。

大成建設の今後の株価の動きについて

「株価」が「事業の儲けでのお金」の何倍で推移しているかをみると、2023年の3.81倍から2024年が4.81倍と高くなり、さらに2025年は5.26倍と高くなっています。したがって、現在まで上昇を続けてきましたが、財務内容は良いとしても、そろそろ頭打ちかなと思われるかもしれません。

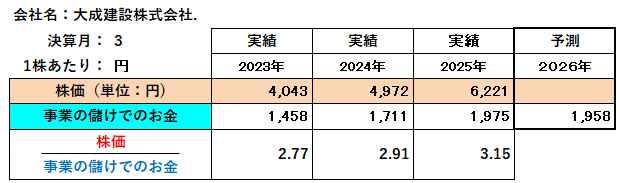

しかし、上述したように「仮に自己株式の償却をしなかった場合」で計算された「事業の儲けでのお金」でその倍率をみれば2025年で3.15倍ですから、まだ上昇していくとみるのが財務面からの判断です。

【 仮に自己株式の償却をしなかった場合】

なお、人工知能は(AI)は「私はAIであり、金融アドバイザーではありません。・・」とわざわざ免責事項の回答してきました。

総合的な株価予測:

現時点での情報に基づくと、大成建設の「事業の儲けで獲得したお金」の成長と、将来への投資活動は、今後も株価の押し上げ要因となる可能性が高いと考えられます。

ただし、6枚目のグラフで示されている「株価 ÷ 事業の儲けで獲得したお金」の倍率が、2025年で5.26倍と、過去2年間で上昇傾向にある点には注意が必要です。この倍率がさらに上昇するか、あるいは頭打ちになるかによって、株価の伸びしろは変わってきます。

現時点では、2025年の株価(6,221円)を上回る水準、具体的には6,500円~7,500円程度への上昇も期待できる可能性があります。

ただし、以下の点に留意が必要です。

• 予測はあくまで予測: 経済状況、業界動向、企業の業績など、多くの不確定要素により、予測通りにならない可能性もあります。

• 「運転資金で獲得したお金」のマイナス拡大: この要因がキャッシュフローの圧迫に繋がる場合は、株価の重しとなる可能性があります。

• 「事業の儲けで獲得したお金」の成長鈍化: 予測値1,111円は2025年の1,182円から減少しており、成長鈍化の兆候が見られます。この傾向が続けば、株価の上昇は限定的になる可能性があります。

最終的な推奨としては、最新の決算情報や市場動向を継続的に確認し、分散投資を心がけることをお勧めします。

免責事項: 私はAIであり、金融アドバイザーではありません。この分析は提供された情報に基づいたものであり、投資判断の最終的な根拠として利用することは推奨されません。投資に関する決定は、ご自身の判断と責任において行ってください。

「事業の儲けでのお金」「運転資金でのお金」「設備・投資等でのお金」「お付き合いでのお金」については、下記のユーチューブで簡単な説明動画が見れます。ご参考にしていただければ幸甚です。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

このブログでは別に「😊 今週の「株価当てクイズ」😢」を作っています。

今週に追加した企業は、「三菱自動車(株)」と「森永製菓(株)」です。正解しても景品も賞金もありません。ご容赦ください。

今週の「九州テクテク歩き」:筑前の国(福岡県)の糸島市の「ハマボウの花」です。7月~8月に咲き、朝に咲いて夕方に枯れる花です。雷山川の支流の泉川に沿って群落が続いています。「ハマボウ」を「ハゲ坊(私)」が撮りました。朝だと一面黄色い花が見れたはずですが・・。

最後まで見ていただきありがとうございました。

[ 投稿日 2025年7月28日(月曜日) 投稿者 岡 陽三郎