![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

付加価値の創造を通じて社会に貢献

電子応用機器の製造・販売の株式会社キーエンスの創業者は、滝崎 武光(たきざき たけみつ、1945年~)氏です。氏は兵庫県立尼崎工業高校を卒業後、外資系のプラント制御機器メーカーに勤めた後、1度目の起業にチャレンジしたが倒産の憂き目に遭い、2度目の起業も同様に失敗。しかし、3度目に設立した現キーエンスを日本トップクラスのメーカーにまで育て上げたました。

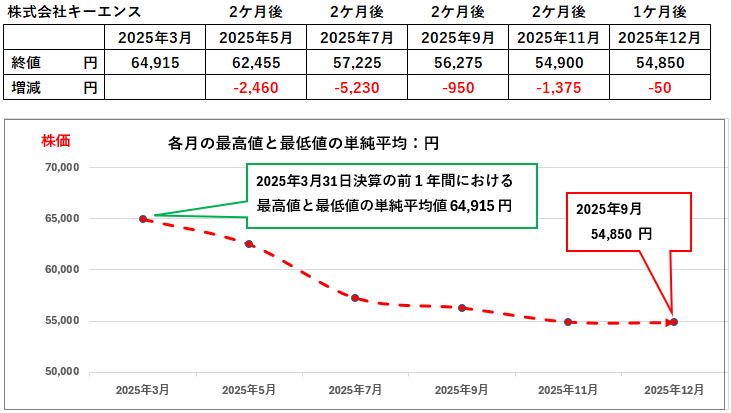

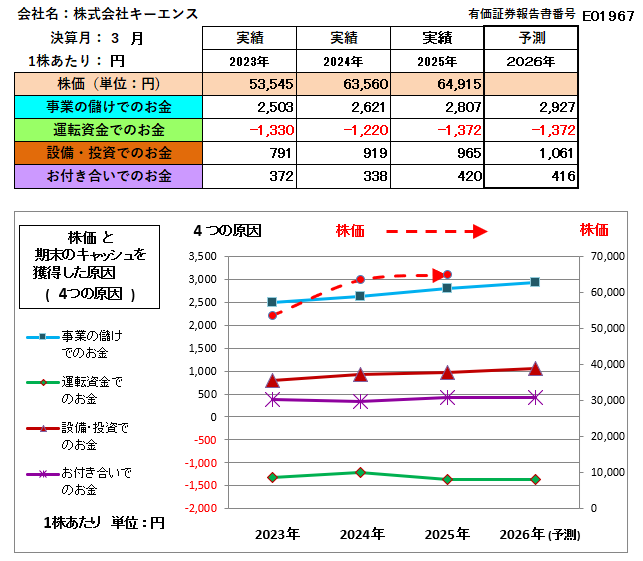

言葉では2回の企業失敗と簡単に言えますが、現実の人生では2回の地獄の苦しみであったことは想像に難くありません。この2度の失敗から立ち上がった滝崎氏は、1972年(昭和47年)、満27歳で三たび起業の場に挑みました。そして、後のキーエンスでは無借金経営を貫き、銀行借入も社債発行もしない財務戦略につながっていきました。したがって、現在のキーエンスの財務内容がどのようなものか知りたいところです。なお、株価は極めて高いのですが下図のとおり低迷しています。

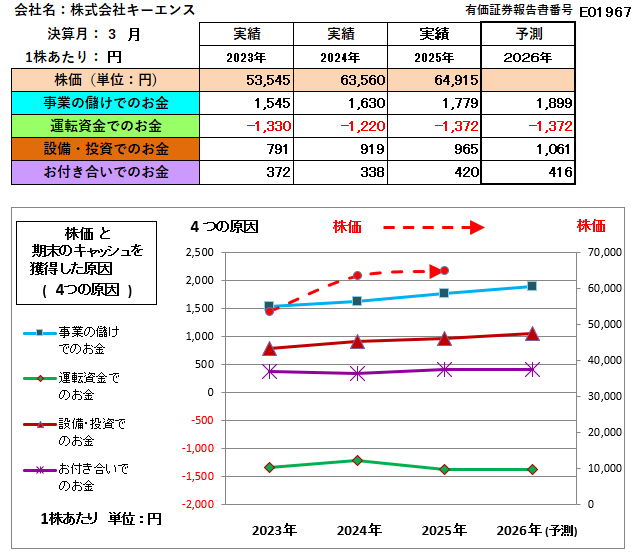

極めて優秀な業績と財務内容のグラフ

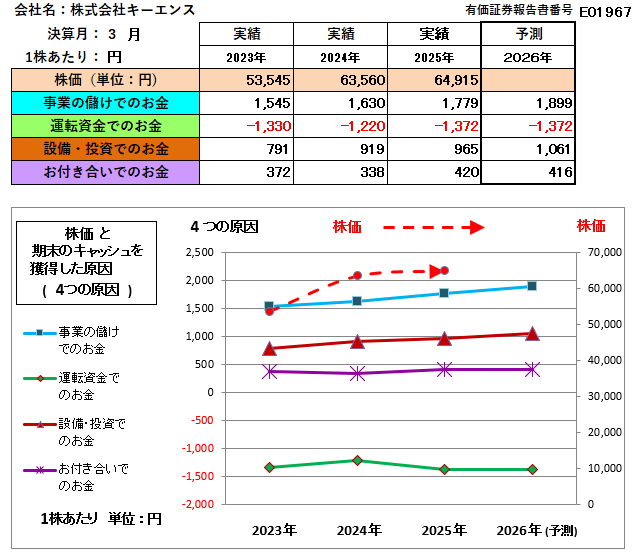

キーエンスが毎決算期末に保有する現金・預金(キャッシュ)を、その獲得した4つの手段である①「事業の儲けで獲得したお金」、②「運転資金で獲得したお金」、③「設備・投資等の長期資金で獲得したお金」、④「お付き合いで獲得したお金」で区分したグラフは下図のとおりです。( なお、株価は「終値」でなく、有価証券報告書に記載されている各決算前の1年間の「最高株価と最低株価の単純な平均値」です。)

このグラフは、極めて優秀な業績と財務内容を示しています。青色のグラフ「事業の儲けでのお金」が上位に位置し、順調に上昇するとともに、他の3つのグラフには、ほとんど変化がみられません。すなわち、事業の儲けで獲得したキャッシュが潤沢にあることから、資金繰り資金のために借入をしたり、投資活動資金を借入や子会社などからの資金を調達する必要がないことを示しています。

銀行借入も社債発行もない財務戦略

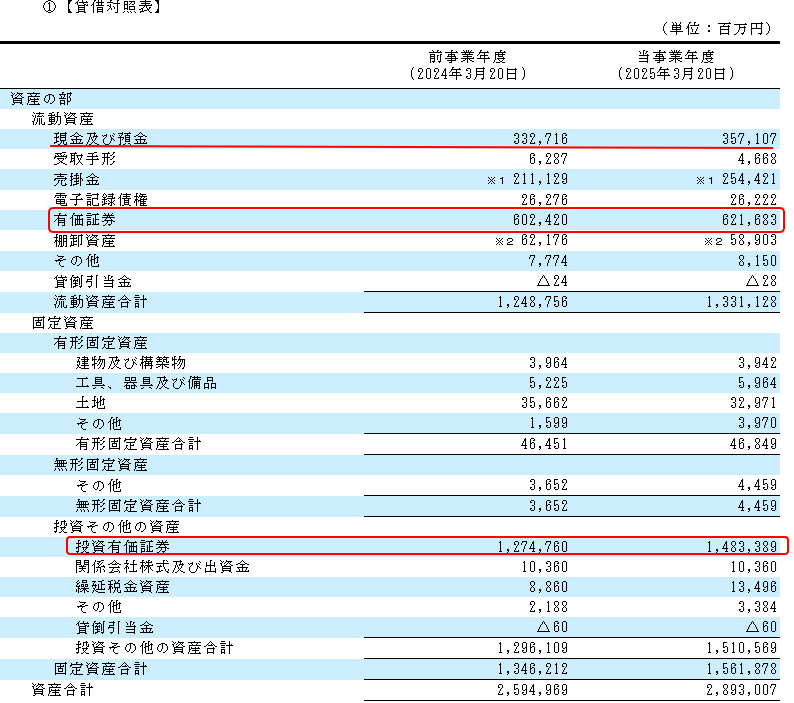

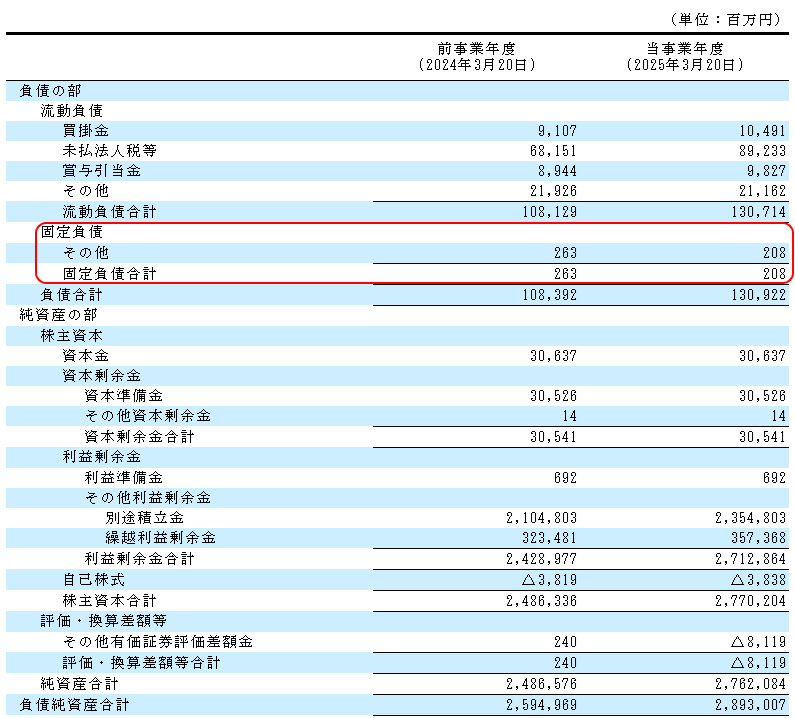

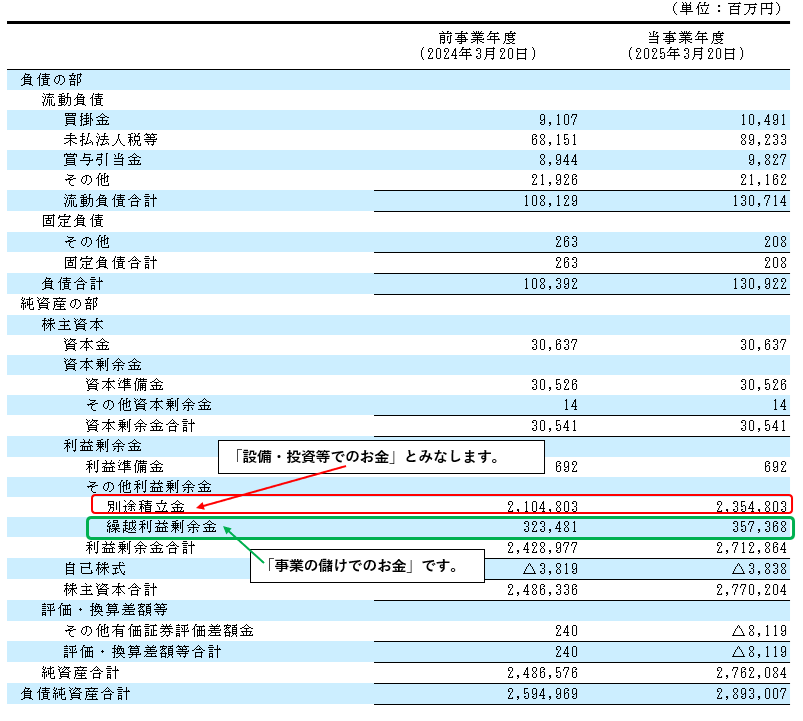

下図はキーエンスの有価証券報告書の貸借対照表(決算期末において企業が有する資産と負債の在高を表示した表)です。特徴的なことは、朱枠の「投資その他の資産」 ( 特に「投資有価証券」) が毎期増加しているにも関わらず、「長期借入金」や「社債」は「固定負債」にまったく表示がありません。つまり、まったく借金がありません。なお「流動資産」の区分で表示されている「有価証券」も毎期増加しています。これらの「投資有価証券」や「有価証券」は明日にでも売却し現金化できるものですから、ただでさえ巨額の「現金・預金」を有しているキーエンスは、上場企業のなかでもその財務内容が極めて優秀です。

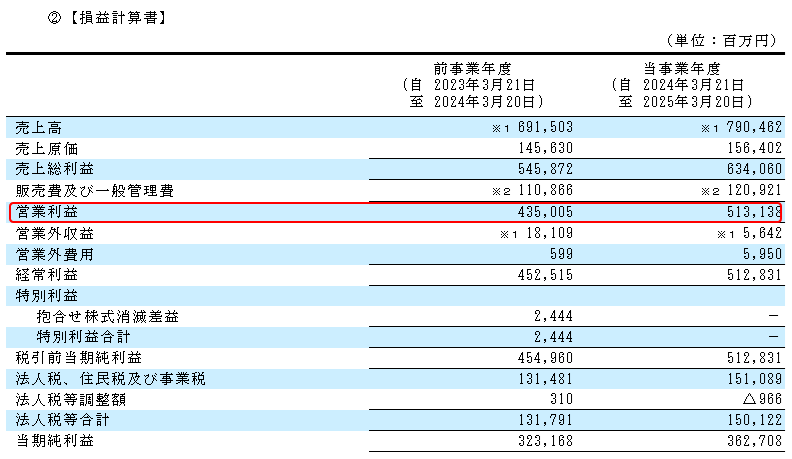

えっ!! 営業利益が64.92%!! これは驚異的な数字

グラフの動きでも極めて優秀な業績と判断できますが、改めてキーエンスの有価証券報告書の損益計算書をみると、営業利益 ( 本業から得た利益を示す指標 ) がなんと64.92%あります。売上高が約7,907億円に対して営業利益5,131億円ですから64.92%です。これは驚異的とも言える数字です。

「過去に稼いだ事業の儲けのお金」も驚異的

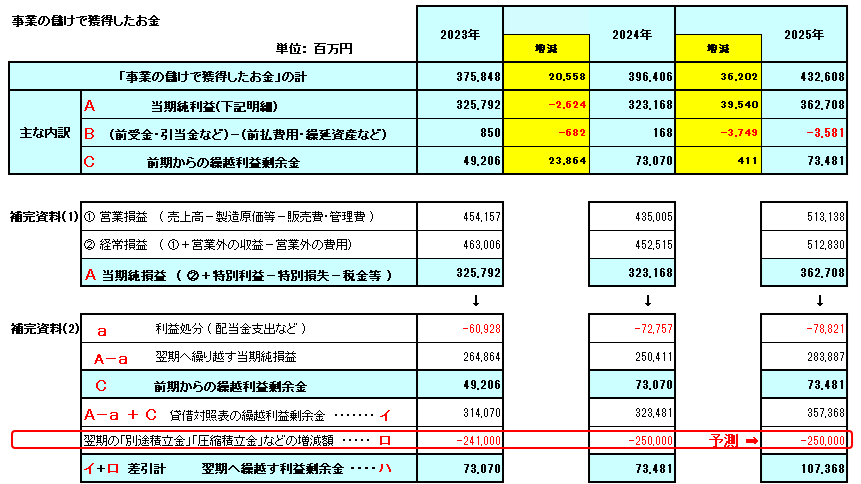

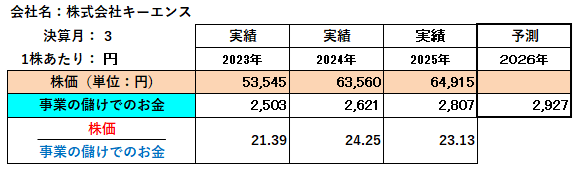

「事業の儲けでのお金」は、当期1年間に稼いだものばかりでなく、過去に稼いだ儲けのお金( 繰越利益剰余金・・下図C ) も構成要素です。下図はキーエンスの「事業の儲けでのお金」の内訳です。この「繰越利益剰余金」は、株主への配当金支払とともに、企業が将来の何らかの支出に備えて蓄えておく「別途積立金」なども差し引いて計算します。下図でいえば朱枠で囲った箇所で、2024年3月の決算後の株主総会で2,500億円もの「別途積立金」を積立ており利益剰余金がその金額少なく表示されています。つまり「事業の儲けでのお金」がその金額分少なくなっています。

「利益剰余金」の減少分、つまり、「別途積立金」に振り替えたため「事業の儲けでのお金」が少なくなっ金額について、仮に「別途積立金」に振り替えなかったとするならば、「事業の儲けでのお金」はその金額増加します。この「別途積立金」に振り替えなかったと仮定した場合のグラフは、プラスの金額が増加し、さらに上位に移動して、より一層優秀な業績のグラフとなります。

株式会社キーエンスの今後の株価の動きについて

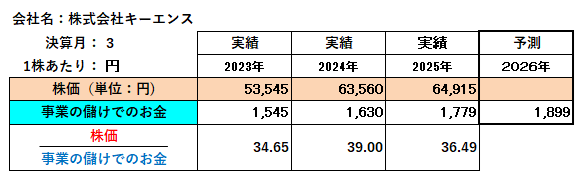

(株)キーエンスの財務状況は極めて優秀であり、株価が6万円台~5万円台であるのも当然です。したがって、2025年3月の決算以降に株価が下落しているのは、業績や財務内容以外の株式市場内の情報や業界特有の特殊要因によるものと思われます。また「株価」が「事業の儲けでのお金」の何倍で推移しているかをみたとき、34.65倍 ➡39.00倍 ➡36.49倍と異常に高くて30倍を超える倍率であることが、株価低迷の原因かもしれません。しかし、ここで「繰越利益剰余金」から「別途積立金」に振替えなかったとした場合、つまり、「事業の儲けでのお金」の減少がなかったと仮定した場合の倍率は、下図の2番目の図のように21.39倍 ➡24.25倍 ➡23.13倍と20倍台になります。したがって、業績や財務内容の財務面からの判断では株価は7万円台へと上昇すると考えられます。

人工知能(AI)の分析については、様々な上場企業を対象にしてきましたが、まだまだだなぁ、つまり「財務の専門知識をもった優秀な新入社員の『ありきたり』の回答に過ぎず、深堀できてないなあ」との思いが否めません。したがって、人工知能(AI)に分析させる質問の仕方や資料提供について検討していますので、しばらくの間は割愛しております。

「事業の儲けでのお金」「運転資金でのお金」「設備・投資等でのお金」「お付き合いでのお金」については、下記のユーチューブで簡単な説明動画が見れます。ご参考にしていただければ幸甚です。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

このブログでは別に「😊 今週の「株価当てクイズ」😢」を作っています。

今週の追加した企業は、 株式会社サイバーエージェントです。正解しても景品も賞金もありません。ご容赦ください。

今週の「九州テクテク歩き」:筑後の国(福岡県)に東西に連なる耳納連山(みのうれんざん)があり、その麓にひっそりと正月の飾りをつけたままの神社がありました。今年も皆々様がご健勝であられますように!

最後まで見ていただきありがとうございました。

[ 投稿日 2026年1月12日(月曜日) 投稿者 岡 陽三郎