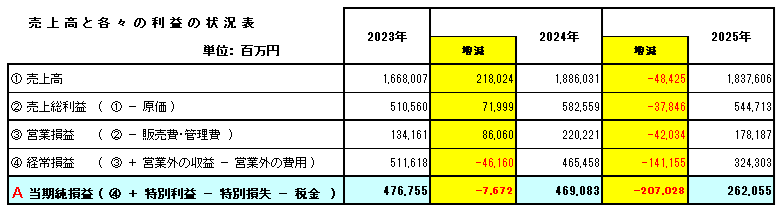

![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

「自発・自治・自覚」の「三自の精神」

キヤノン株式会社は、昭和8年(1933年)に東京麻布六本木に高級小型カメラの研究を目的とする精機光学研究所として発足、昭和22年(1947年)にキヤノンカメラ株式会社と商号変更。現在は印刷機器、医療機器、半導体製造装置など、幅広い事業を展開しています。

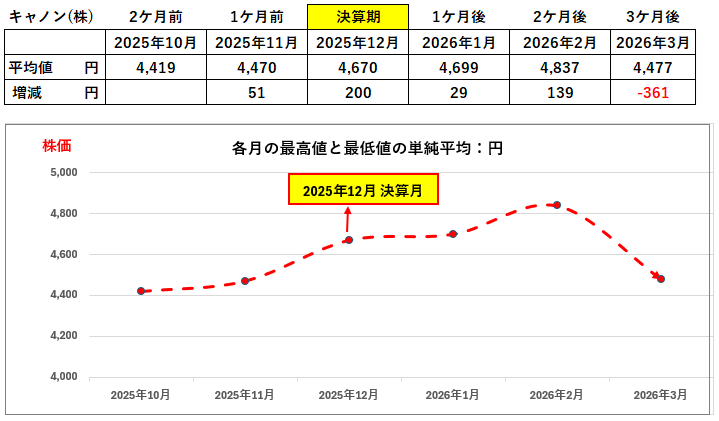

同社の株価(月の最高値と最低値の単純平均)は、決算月の2025年12月を含めた半年間では下図のとおりの動きを示し、今年の3月から下降しています。財務的に何か問題があるのでしょうか?

事業は順調、財務は良好、4つのグラフが大きな変化なく推移

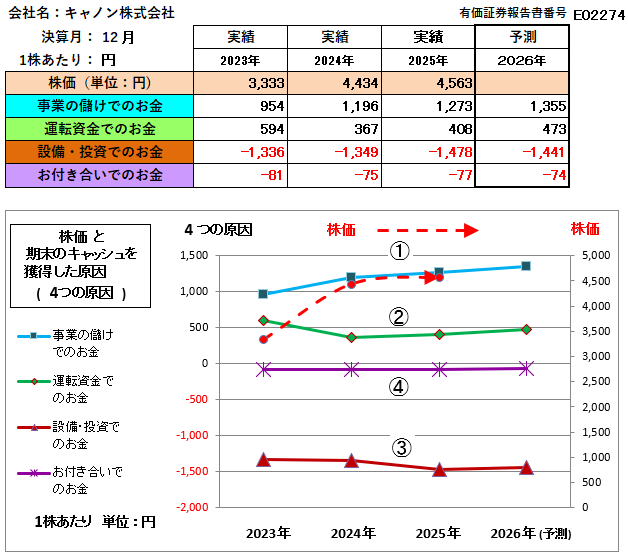

キヤノンが毎決算期末に保有する現金・預金(キャッシュ)を、その獲得した4つの手段である①「事業の儲けで獲得したお金」、②「運転資金で獲得したお金」、③「設備・投資等の長期資金で獲得したお金」、④「お付き合いで獲得したお金」で区分し分析したグラフは下記のとおりでした。( なお、株価は「終値」でなく、有価証券報告書に記載されている各決算前の1年間の「最高株価と最低株価の単純な平均値」です。)

青色のグラフ「事業の儲けでのお金」(・・① ) は、プラスの上位に位置し順調で、他の3つのグラフに大きな変動が見られないことから事業は順調であり、財務は良好です。ただし、緑色の「運転資金でのお金」(・・② ) がプラスの位置で推移していることや、「設備・投資等(・・③)」が大きなマイナスの位置で推移していることに注目して財務分析します。

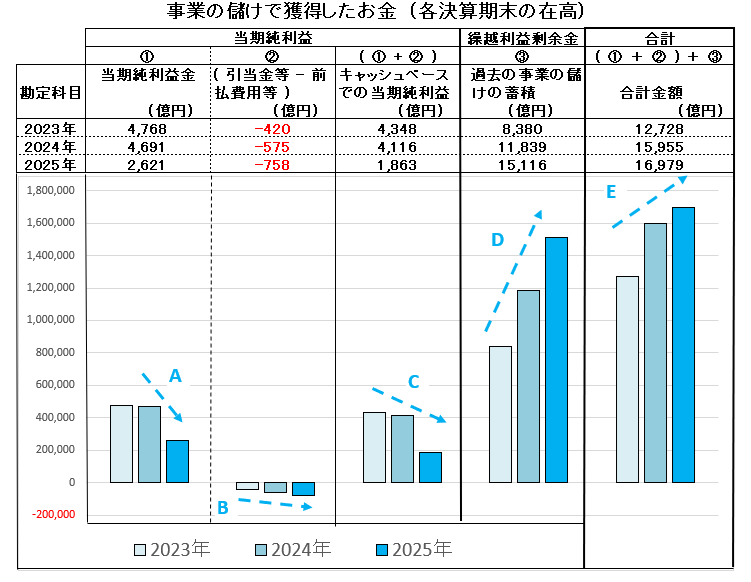

当期の利益は減少するも「事業の儲けでのお金」は潤沢

下図は「事業での儲けのお金」をその構成要素ごとに区分して表示した棒グラフで、2025年12月決算での純利益は減少 (・・A )しています。また、この当期の純利益は、キャッシュが出ているのに費用に計上されていない「前払費用」や、キャッシュは出ていないのに費用として計上されている「賞与引当金」などで計算された数値も減少 (・・B )しています。したがって、これらキャッシュの入出金を考慮してキャッシュフローでみた当期純利益も減少 (・・C )です。

しかし、過去の事業の儲けのお金から、配当金などを支払った残りのお金である「繰越利益剰余金」 (・・D )は大きく積み上がっていることから、青色のグラフ「事業の儲けでのお金」 (・・E )は順調に推移しています。

以上、「事業の儲けでのお金」を判断する場合には、当期の利益が減少したからといって慌てる必要はなく、前期以前の「事業の儲けでのお金」の溜りがどのようになっているかという全体展望が必要です。

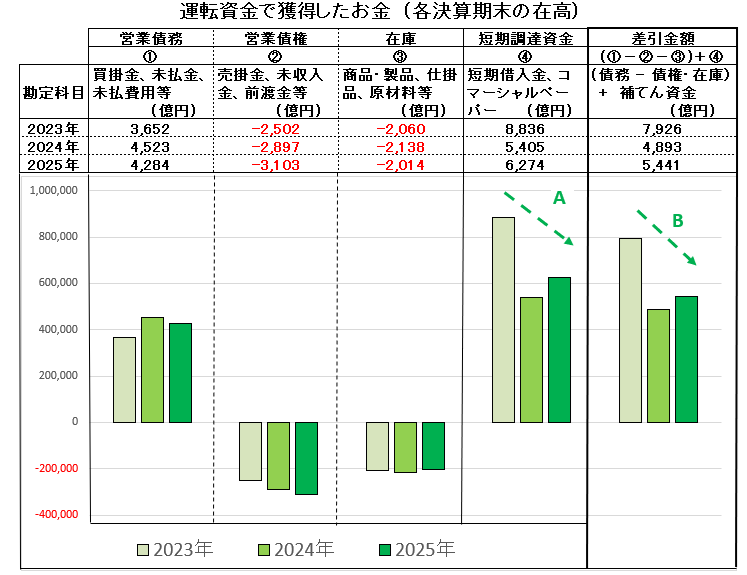

「運転資金でのお金」がプラスの位置でも良いとは ?

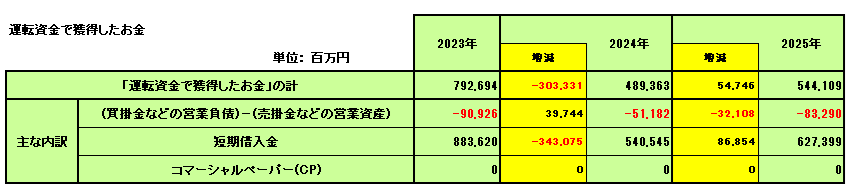

下図は「運転資金でのお金」をその構成要素ごとに区分して表示した棒グラフです。緑色のグラフである「運転資金でのお金」がプラスの位置で推移しているのは「短期借入金」(・・A )が原因です。下図の棒グラフで分かるように、決して「売掛金」などの営業債権、「買掛金」などの営業債務、または「在庫」の在高で経営上の問題があるわけではありません。「事業の儲けでのお金」が潤沢にある企業において、運転資金とみなされる「短期借入金」は、しっかりとした財務戦略(例えば成長戦略のための投資活動の発動に際して仮に短期の借入を行う場合など)に基づく場合であって、緊急の資金繰りに基づくものではありません。したがって、キヤノンの場合「運転資金」がプラス(・・B )といっても財務的な問題ではありません。

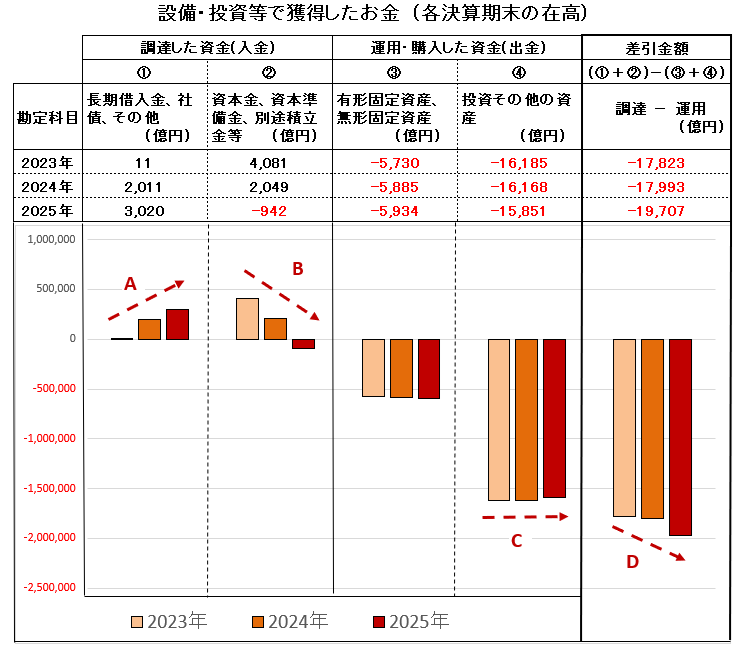

「設備・投資等でのお金」が大きなマイナスである理由

下図は「設備・投資等でのお金」をその構成要素ごとに区分して表示した棒グラフです。 長期借入金の在高が2024年12月決算では2,000億円、2025年12月決算では3,000億円と1,000億円増加 (・・A )しています。したがって、設備(工場・土地等の有形固定資産・ソフトウェアなどの無形固定資産)や、投資等(投資有価証券など)が増加してません (・・C )から、この「設備・投資等でのお金」はプラスに転じるはずですが、逆にマイナスの値が増加 (・・D )しています。なぜでしょうか。

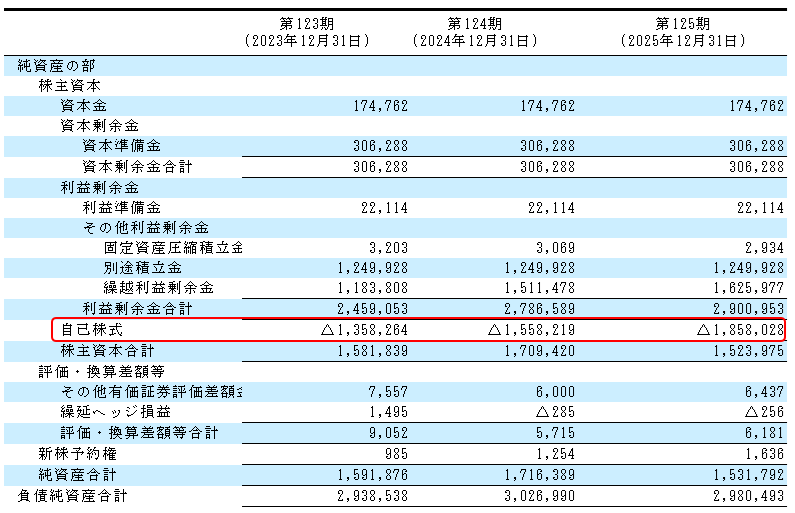

その原因は、資本金、資本準備金、及び別途積立金のように過去の「事業の儲けでのお金」を社外に流出させず社内に留保した資金が減少 (・・B )したためです。そして、その細かい内容をみると、下図の朱枠で囲んだ「自己株式」の増加によるものです。つまり、自社の発行株式を取得しているためです。株式を発行して取得したお金が「資本金」ですから、その株式を自社で買い取るとなると、「資本金」の減少(マイナス表示)となります。2024年12月決算では約1,000億円、2025年12月決算では約3,000億円もの自社株を取得しています。

仮に、この自社株(自己株式)の取得がなかったとしたら、この「純資産の部」で「繰越利益剰余金」を除いて計算(資本金+資本剰余金+別途積立金+その他の科目)される金額は大きなマイナスにならず、「設備・投資等でのお金」もマイナス幅が拡大することはありませんが、このような自己株式の取得ができるのも良好な財務体質であるからこそ出来る財務戦略といえます。

キヤノン株式会社の今後の株価の動きについて

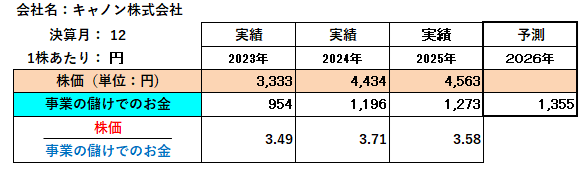

以上、キヤノン株式会社は良好な財務体質の企業です。また、「株価」が「事業の儲けでのお金」の何倍で推移しているかをみると、2025年3月決算期時点で3.58倍であり財務内容から見る限り割安です。したがって、財務的な判断からは、今後は株価は上昇して当然と判断されます。

人工知能(AI)の分析については、様々な上場企業を対象にしてきましたが、まだまだだなぁ、つまり「財務の専門知識をもった優秀な新入社員の『ありきたり』の回答に過ぎず、深堀できてないなあ」との思いが否めません。したがって、人工知能(AI)に分析させる質問の仕方や資料提供について検討していますので、しばらくの間は割愛しております。

「事業の儲けでのお金」「運転資金でのお金」「設備・投資等でのお金」「お付き合いでのお金」については、下記のユーチューブで簡単な説明動画が見れます。ご参考にしていただければ幸甚です。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

このブログでは別に「😊 今週の「株価当てクイズ」😢」を作っています。

今週の追加した企業は、 (株)牧野フライス製作所です。正解しても景品も賞金もありません。ご容赦ください。

今週の「九州テクテク歩き」:筑前の国 ( 福岡県 ) の筑紫平野の花立山です。城山ともいわれているようです。この麓に「へふり坂」がありました。正しくは、旅のお坊さんが戦死した兵を葬ったことから「兵葬り坂」となったので、「へふり坂(おなら坂)」ではありません。

最後まで見ていただきありがとうございました。

[ 投稿日 2026年4月27日(月曜日) 投稿者 岡 陽三郎

おか