![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

アミノサイエンス®で人・社会・地球のWell-beingに貢献する

味の素株式会社は、日本国内だけでなく世界各地にグループ企業や工場を持ち、化粧品ブランド「Jino」などアミノ酸生産技術を活用したケミカル事業、医薬事業も行っています。

創業者は鈴木 三郎助 [ すずき さぶろうすけ 慶応3年(1868年)~昭和6年(1931) ]は、グルタミン酸を主要成分とする調味料の製造方法を発明し、特許が認められた東京帝国大学の池田菊苗から、この特許を明治41年(1908年)に取得し、明治42年(1909年)から「味の素」という名で販売を開始したが、最初は全く売れず、しかも明治44年(1911年)には暴風雨で工場は壊滅的打撃を受けてしまったという過酷な歴史があるそうです。

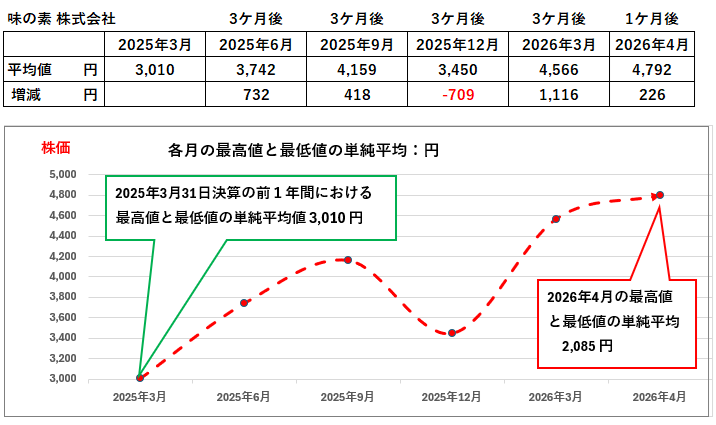

同社の株価(月の最高値と最低値の単純平均)は、決算月の2025年3月から下図のとおりの動きを示しています。財務的判断で今後の株価が予測してみたいと思います。

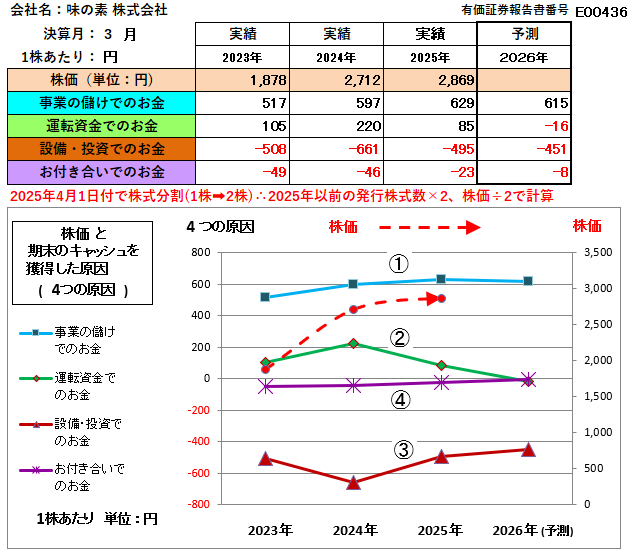

「運転資金のお金」が下降、「設備・投資等のお金」が上昇

味の素が毎決算期末に保有する現金・預金(キャッシュ)を、その獲得した4つの手段である①「事業の儲けで獲得したお金」、②「運転資金で獲得したお金」、③「設備・投資等の長期資金で獲得したお金」、④「お付き合いで獲得したお金」で区分し分析したグラフは下記のとおりでした。( なお、株価は「終値」でなく、有価証券報告書に記載されている各決算前の1年間の「最高株価と最低株価の単純な平均値」です。)

青色のグラフ「事業の儲けでのお金」(・・① ) は、プラスの上位に位置していますが、あまり伸びが見られません。また、緑色の「運転資金でのお金」(・・② ) がプラスの位置から下降しているとともに、それと反比例するように茶色の「設備・投資等(・・③)」が上昇して、マイナスが減少しています。これらの動きを分析してみます。

「事業の儲けでのお金」にあまり伸びが見られないが・・

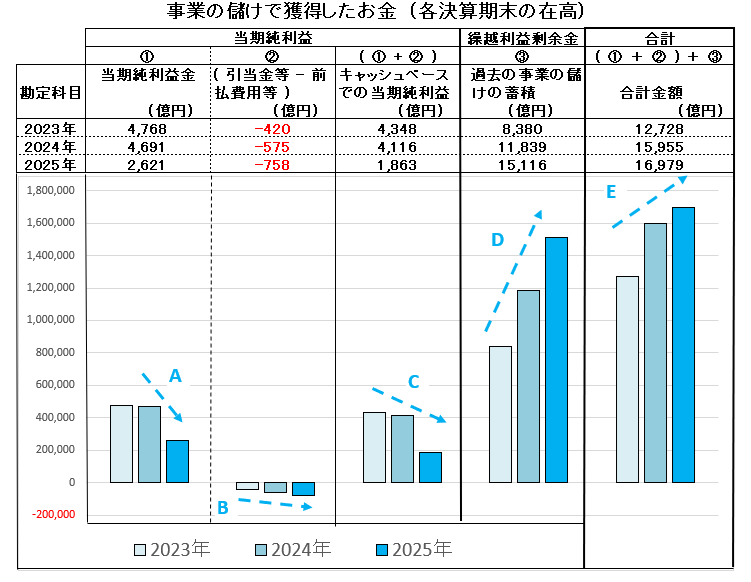

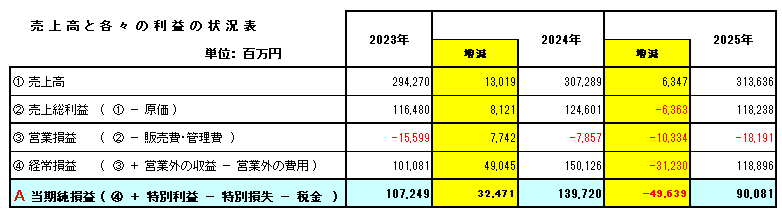

下図は「事業での儲けのお金」をその構成要素ごとに区分して表示した棒グラフで、2025年3月決算での純利益は減少 (・・A )しています。また、この当期の純利益は、キャッシュが出ているのに費用に計上されていない「前払費用」や、キャッシュは出ていないのに費用として計上されている「賞与引当金」などで計算された数値は、あまり変化 (・・B )がありません。したがって、これらキャッシュの入出金を考慮してキャッシュフローでみた当期純利益も減少 (・・C )です

ただし、過去の事業の儲けのお金から、配当金などを支払った残りのお金である「繰越利益剰余金」 (・・D )は積み上がっていることから、青色のグラフ「事業の儲けでのお金」は少しだけ増加 (・・E ) する結果となっています。

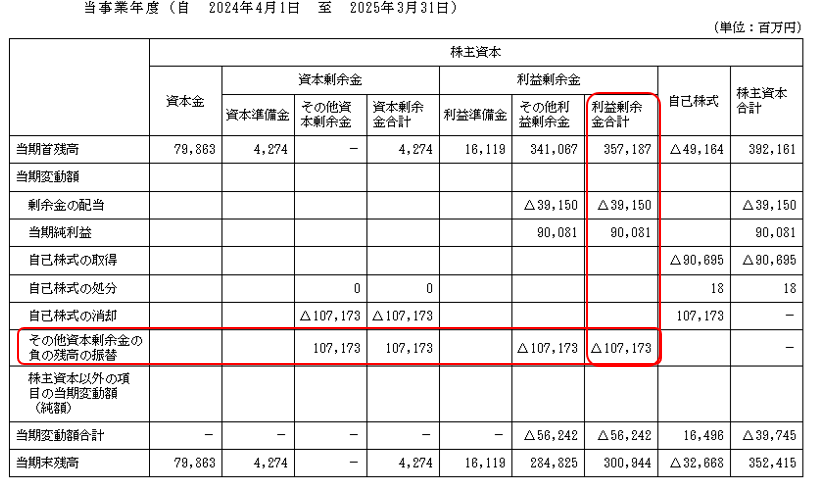

なお、味の素は毎期多額の「その他資本剰余金の負の残高の振替」処理をしています。このややこしい説明は省略しますが、この処理は、下図のように毎期多額の「利益剰余金」を減少させていることから、この処理がなければ、本来「利益剰余金」の増加、つまり、過去の「事業の儲けでのお金」はもっと多かったはずです。したがって、上図の棒グラフの「・・D」はもっと増加しているはずですし、折れ線グラフの青色の「事業の儲けでのお金」は大きな伸びがみられたはずでした。結果として「事業の儲けでのお金はあまり伸びていない」のではなく、実際は「大きく伸びていた」というのが財務上の実態です。

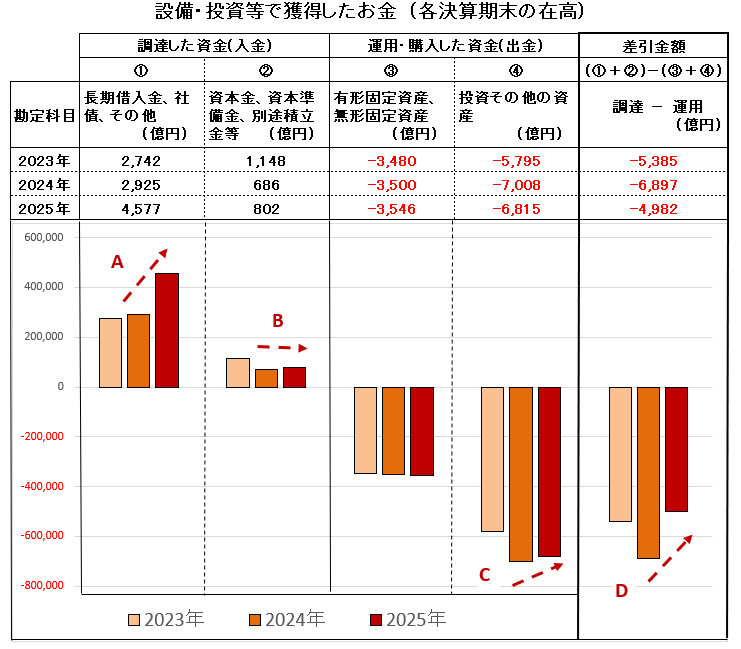

「設備・投資等でのお金」の分析からも知れる「事業の儲けのお金」

下図は「設備・投資等でのお金」をその構成要素ごとに区分して表示した棒グラフです。 2025年では長期借入金が約1,100億円、社債が550億円の増加 (・・A )したことにより「設備・投資等でのお金」をプラスに引き上げていますが、さらに投資等では、関係会社株式が約156億円減少 (・・C )し、一層「設備・投資等でのお金」をプラス(・・D )にしています。したがって、この「設備・投資等でのお金」である茶色のグラフは上昇しました。

ただ、ここで注目すべきは「資本金・資本準備金・別途積立金」などの資金の動き (・・B )です。下図のようにほぼ横ばいです。なお、株式=資本金ですから、仮に自己株式(自社株)を毎期大量に取得すれば、株式を社外から取得し、社外に支出することから、この資本金などの資金は減少するはずです。しかし、再び説明しますが、味の素は毎期多額の「その他資本剰余金の負の残高の振替」処理をしています。このように毎期多額の「利益剰余金」を減少させていることは、本来あるべき過去の「事業の儲けでのお金」を少なくさせている結果となっています。

「運転資金でのお金」の減少は「短期借入金」の返済

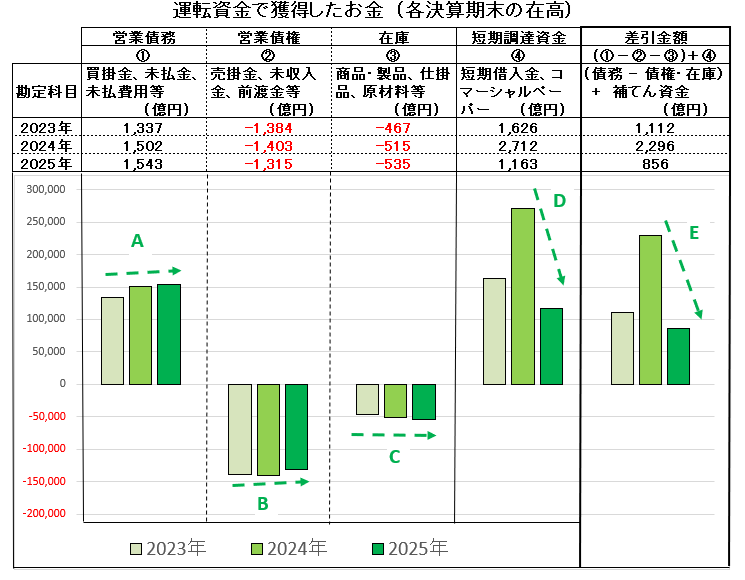

緑色のグラフである「運転資金でのお金」の下降 (・・D )しているのは、通常は「短期借入金」の返済が原因です。そして、青色のグラフである「事業の儲けでのお金」」がしっかりとプラスである場合、その「短期借入金」は運転資金に窮したために借り入れたものでなく、投資戦略(成長戦略)の一環としてみるのが妥当です。例えば、長期の資金を調達するまでのつなぎ資金とするなどです。味の素はこの戦略のようです。なお、2025年は「短期借入金」を約1,019億円返済し、コマーシャルペパー(短期の手形のようなもの)を530億円返済しています。

ちなみに、運転資金に窮しているか否かは、買掛金などの営業債務の残高 (・・A )、売掛金などの営業債権の残高 (・・B )、さらに在庫 ( 製品・商品、仕掛品など・・C )の動きで判断できます。例えば、売れるはずの製品・商品の在庫が山積みになれば資金に窮しますし、資金に窮すれば買掛金などの支払うべき債務残高が膨らんでいきます。また、回収できない売掛金が発生したらその残高も膨らんでいきます。味の素は下図のように運転資金の資金繰りにまったく問題ありません。

味の素株式会社の今後の株価の動きについて

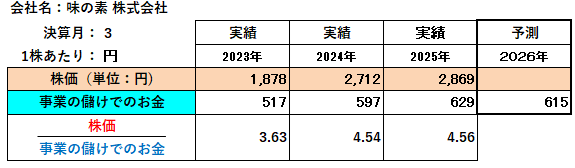

以上、味の素株式会社は良好な財務体質の企業です。また、「株価」が「事業の儲けでのお金」の何倍で推移しているかをみると、2025年3月決算期時点で4.56倍であり、財務内容から見る限り今後上昇の余地があると判断します。

人工知能(AI)の分析については、様々な上場企業を対象にしてきましたが、まだまだだなぁ、つまり「財務の専門知識をもった優秀な新入社員の『ありきたり』の回答に過ぎず、深堀できてないなあ」との思いが否めません。したがって、人工知能(AI)に分析させる質問の仕方や資料提供について検討していますので、しばらくの間は割愛しております。

「事業の儲けでのお金」「運転資金でのお金」「設備・投資等でのお金」「お付き合いでのお金」については、下記のユーチューブで簡単な説明動画が見れます。ご参考にしていただければ幸甚です。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

このブログでは別に「😊 今週の「株価当てクイズ」😢」を作っています。

今週の追加した企業は、 株式会社ティラドです。正解しても景品も賞金もありません。ご容赦ください。

今週の「九州テクテク歩き」:今週はテクテク歩きではありません。様々に迷い、汗を拭きふき、やっとAI(人工知能)に文章で指示して作らせた桜咲く大正時代の日本の画像です。

最後まで見ていただきありがとうございました。

[ 投稿日 2026年5月4日(月曜日) 投稿者 岡 陽三郎