![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

水の未来、人間の未来

栗田工業株式会社は、栗田春生(くりた・はるお 1919年~1981年 )氏が、1949年に神戸市で創業し、海軍出身で軍艦整備の経験を生かし、船舶のボイラーの腐食を防ぐ薬品を事業化たのがスタートです。氏は痛快な人で私利私欲のない方だったそうです。そのためか一代限りで現在、栗田工業は創業者一族との関係はない企業だそうです。同社は現在、半導体や液晶などの製造に欠かせない超純水を製造する水処理装置・水処理薬品の製造・開発を行なう企業で、水処理専業としては国内最大手です。。

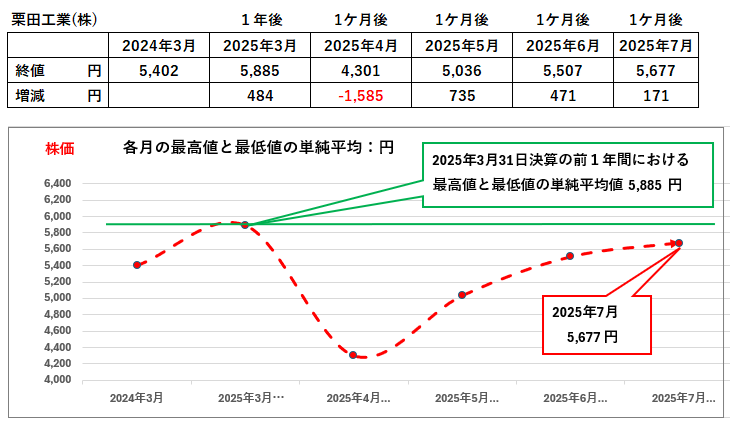

昨今、日本では半導体産業の復活へ向けた大きな動きがあることから、半導体の製造に欠かせない超純水などを製造する栗田工業は、その将来性・発展性が大きいと思われますが、なぜか株価は2025年3月決算以降に急落しました。( ただし1ケ月後の4月から反転上昇しています )したがって、同社の財務内容からその原因などを見てみます。

業績が急落? ➡ 長期の資金を調達?

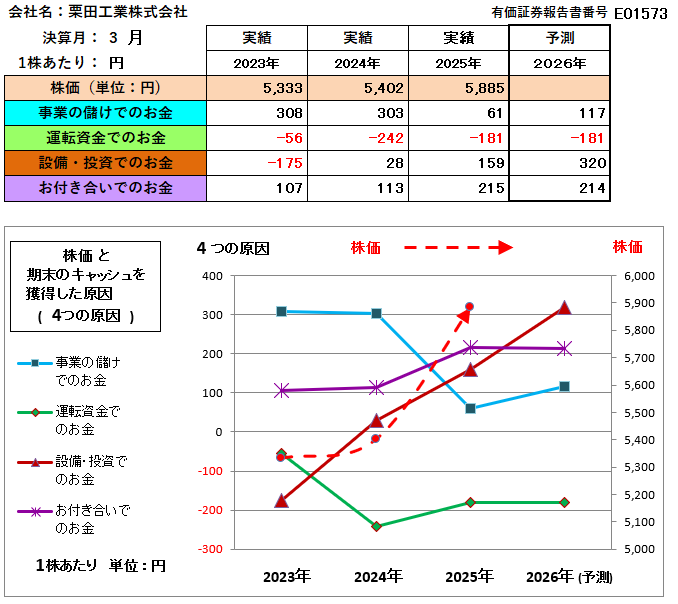

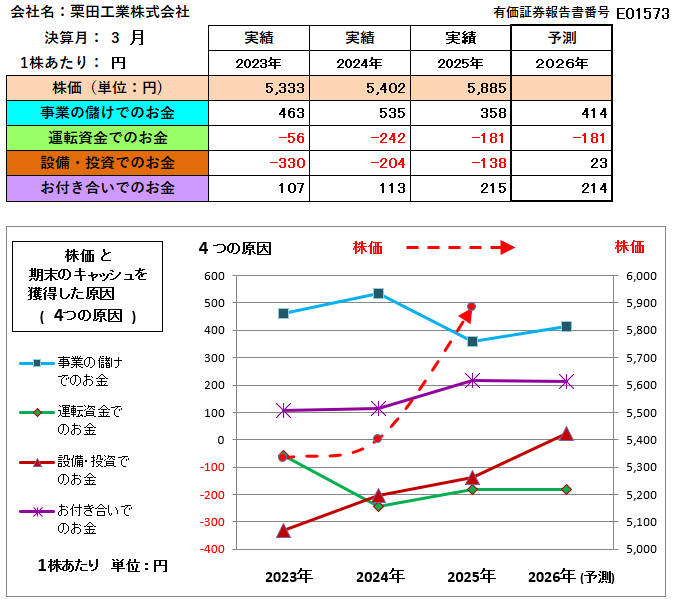

栗田工業が毎決算期末に保有する現金・預金(キャッシュ)を、その獲得した4つの手段である①「事業の儲けで獲得したお金」、 ②「運転資金で獲得したお金」、 ③「設備・投資等の長期資金で獲得したお金」、 ④「お付き合いで獲得したお金」で区分したグラフは下図のとおりです。( なお、株価は「終値」でなく、有価証券報告書に記載されている各決算前の1年間の「最高株価と最低株価の単純な平均値」です。)

このグラフの最大の特徴は、青色のグラフである「事業の儲けでのお金」が、2025年3月決算では前期から急落していることです。業績の悪化が顕著だったのでしょうか? また、茶色のグラフである「設備・投資等でのお金」が異常なほど上昇しています。設備・投資等に大きな資金を投入するために、巨額の社債の発行や長期の借入をしたのでしょうか?

今年(2025年)3月決算で計上の多額の特別損失について

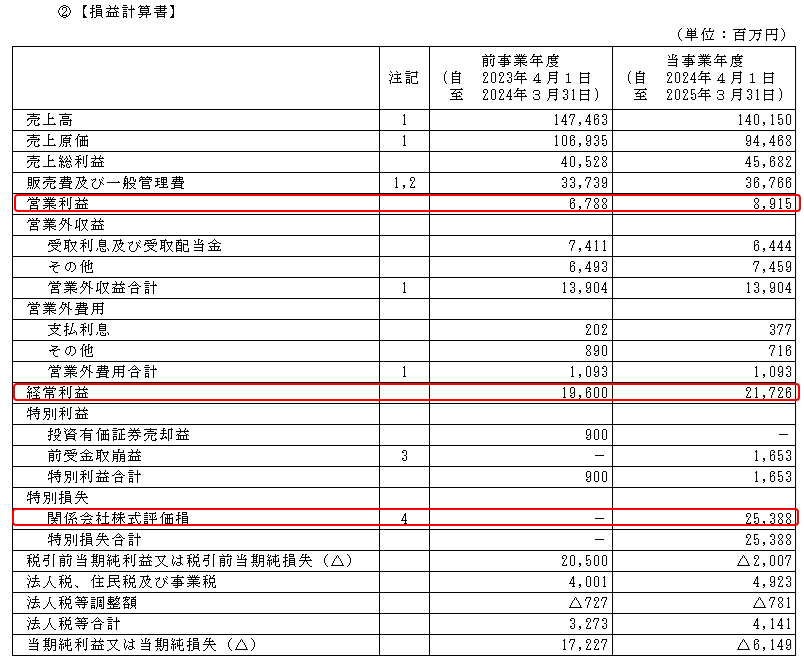

下図は公開された有価証券報告書の損益計算書ですが、「営業利益」「経常利益」とも前期より増加しています。最終的な「当期純利益」が赤字となっている原因は、「特別損失」に子会社などの「関係会社株式評価損」を約254憶円計上したためです。「特別損失」とはその年限りの一過性のものですから、来期以降も継続して計上されるものではありません。したがって、業績が著しくの悪化しためでないことが分かります。

なお、人工知能( AI )には、この損益計算書も提供して分析させましたが、残念ながら「特別損失」に計上の「関係会社株式評価損」についての言及はなく、「収益構造に変化があった可能性を示唆します。」と少し的外れの回答でした。したがって、人工知能( AI )の回答は的確ではありませんが、参考としてご紹介します。

1.1. 現金・預金(キャッシュ)の獲得手段別分析 総合的な判断:

• 事業収益力: 2025年にかけて「事業の儲けで獲得したお金」が大幅に減少している点が懸念されます。これは、売上高の伸び悩みに加え、売上原価や販売費及び一般管理費の増加など、収益構造に変化があった可能性を示唆します。

1.2. 損益計算書・貸借対照表・キャッシュフロー分析グラフの補足

• 売上高: 2024年度1,474億円から2025年度1,401億円へと減少しています。これは、事業収益の低下に繋がった要因の一つと考えられます。

• 営業利益: 2024年度196億円から2025年度217億円へと増加しています。売上高が減少しているにも関わらず営業利益が増加しているのは、売上原価や販管費の効率化が進んだためと考えられます。

「事業の儲けでのお金」を構成する「繰越利益剰余金」について

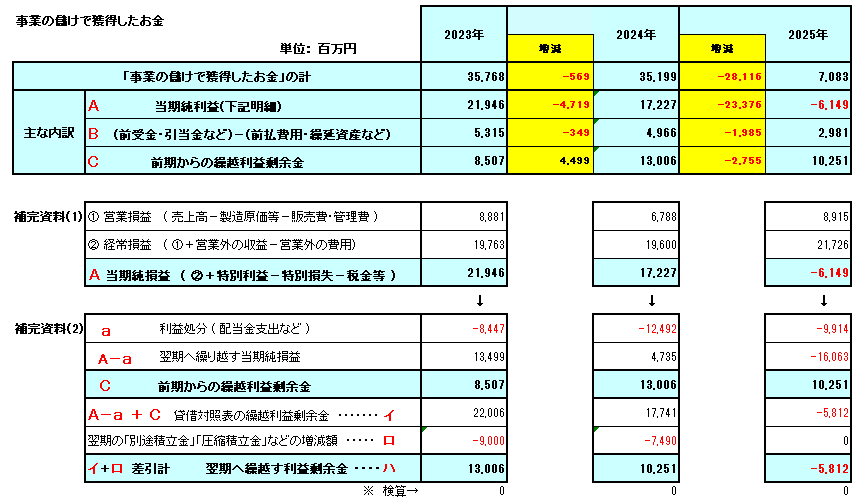

下図は、青色のグラフ「事業の儲けでのお金」を構成する三つの要素に分けた表です。Aは「当期純利益」で上述のとおり「関係会社株式評価損」計上のために2025年は赤字となっています。BはAの「当期純利益」のうち退職給与引当金など費用計上されているが、まだお金が社外に支出されていないものなどを調整し、当期純利益をキャッシュ(お金)ベースで判断するための数字です。Cは前期以前の過去の「事業の儲けでのお金」(配当金などの支出後)で、「繰越利益剰余金」として財務諸表の貸借対照表に表示されています。

青色のグラフ「事業の儲けでのお金」が、2025年3月決算で大きく下落した理由の一つは、このCの「繰越利益剰余金」が減少したためです。通常は配当金の支出をしても毎期プラスとして積み上がって行くはずですが、なぜか2025年は減少しました。そこでさらに詳しく見るとこの「繰越利益剰余金」の一部が「別途積立金」に振り替えられているためでした。つまり、サラリーマンの例でいえば給料から生活費を除いたお金を普通預金していたが、将来の自宅取得や投資のために普通預金から定期預金に振り替えたようなものです。

したがって、「事業の儲けでのお金」(給料)である普通預金は減少し、「設備・投資等でのお金」(自宅・投資)である定期預金が増加したようなものですから、栗田工業は将来のために「事業の儲けでのお金」を「設備・投資等でのお金」に振り替える財務戦略をとった結果であり、業績が急激に悪化したためでないことが分かります。

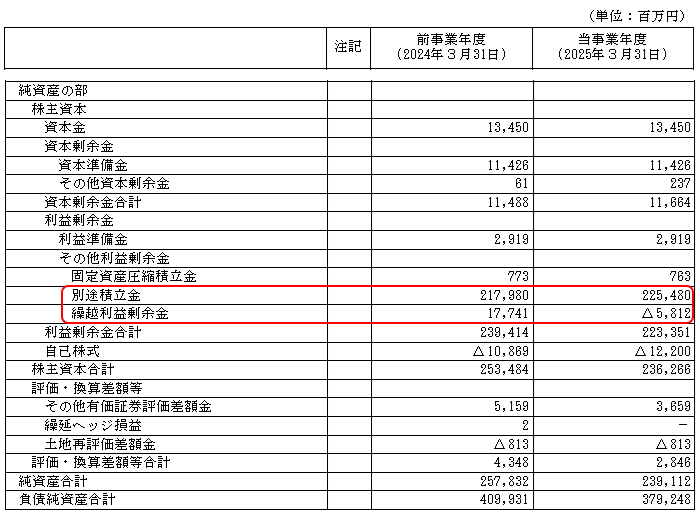

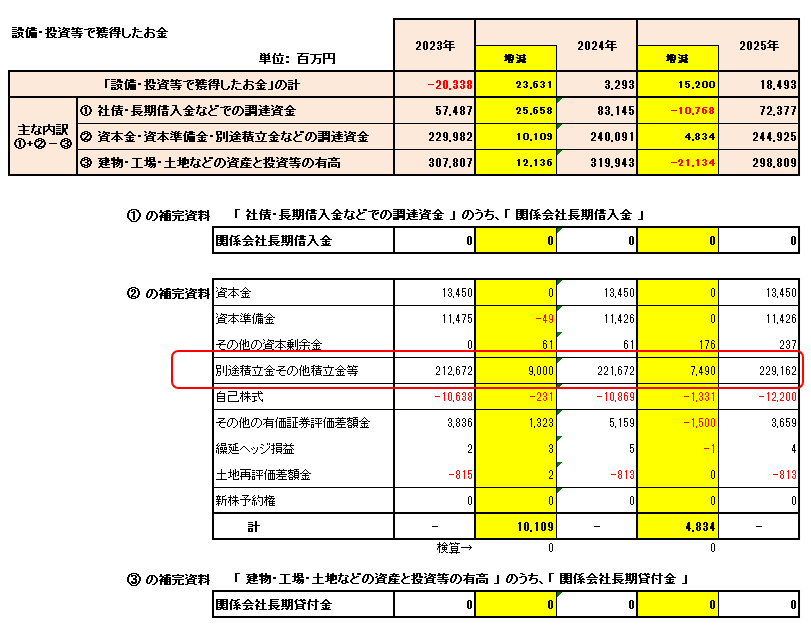

「設備・投資等でのお金」を構成する「別途積立金」などについて

下図は財務諸表の貸借対照表の「資本金」や「繰越利益剰余金」を表示した箇所です。2025年の「別途積立金」は2,254億円で前期の2,179億円から約75億円増加していますから、この「別途積立金」への振替がなければ、2025年の「繰越利益剰余金」はマイナスの△5,812百万からプラスの1,688百万となっています。この数字は2025年ですが、栗田工業は2022年から「繰越利益剰余金」➡「別途積立金」への振替を続け、4期合計で38,000百万(380億円)もの金額を別途積立金としています。したがって、上記の実態を無視し、貸借対照表の「繰越利益剰余金」で「事業の儲けでのお金」を計算する限りにおいては「事業の儲けでのお金」は大きく減少し、「別途積立金」という将来の積極的な財政出動のための「設備・投資等でのお金」は大きく増加することとなっています。なお、仮に「繰越利益剰余金」➡「別途積立金」への振替がなければ、この「繰越利益剰余金」の2025年の在高は、マイナスの△5,812でなく、プラスの32,188百万(約322億円)になります。

以上、栗田工業は「別途積立金」を4期続けて増加させるという一般的に見られない財務戦略を採用していますので、表面的には収益構造の悪化 ( 「事業の儲けでのお金」の減少 ) と「設備・投資のお金」の増加 ( 例えば社債・長期借入金等の長期資金の調達 ) があったかのような財務内容と見間違えられます。なお下図は「設備・投資等で獲得したお金」の三つの要因の内訳表で、 ②の「資本金・資本準備金・別途積立金などでの資金調達」、及び朱色枠線ほご参照ください。

なお、人工知能( AI )には、財務諸表の貸借対照表、及び上図の「設備・投資等等でのお金」の内訳表を提供したのですが、上述の「別途積立金」の変化とその財務上の意味合いについての言及はなく「事業の成長に伴う設備投資や、新たな事業への投資などが順調に進んでいる可能性を示します。」とピント外れの回答でした。したがって、人工知能( AI )の回答は間違っていますが、参考としてご紹介します。

1.1. 現金・預金(キャッシュ)の獲得手段別分析• 総合的な判断:

• 投資活動: 2024年以降、「設備・投資等のお金」がプラスに転じ、現金獲得に貢献しています。これは、投資活動が順調に進んでいることを示唆します。

1.2. 損益計算書・貸借対照表・キャッシュフロー分析グラフの補足

「設備・投資等のお金」

• 2023年: -175円。設備投資や長期的な資産形成のために、現金を投じています。

• 2024年: 28円。設備投資等による現金流出が大幅に改善し、プラスに転じています。これは、大規模な投資が一巡したか、あるいは投資効率が向上したことを示唆します。

• 2025年: 159円。設備投資等による現金獲得がさらに進んでいます。これは、事業の成長に伴う設備投資や、新たな事業への投資などが順調に進んでいる可能性を示しま

栗田工業の今後の株価の動きについて

以上、緑色のグラフ「運転資金のでのお金」、紫色のグラフ「お付き合いでのお金」の動きの説明は割愛しています。再度の説明になりますが、栗田工業の有価証券報告書の「損益計算書」「貸借対照表」に示されている数値で計算する限りにおいて、青色のグラフ「事業の儲けでのお金」が急減し、茶色のグラフ「設備・投資等でのお金」が急増してますが、その原因は「繰越利益剰余金」➡「別途積立金」への振替があったためです。仮に「繰越利益剰余金」➡「別途積立金」への振替がなかったとした場合のグラフは下図のとおりとなります。それでも青色のグラフ「事業の儲けでのお金」が2025年に減少していますが、その原因はすでに説明したように2025年3月決算において「特別損失」として「関係会社株式評価損」を計上したためす。なお、この「特別損失」は予測(2026年3月決算)においては発生しないとして計算しています。

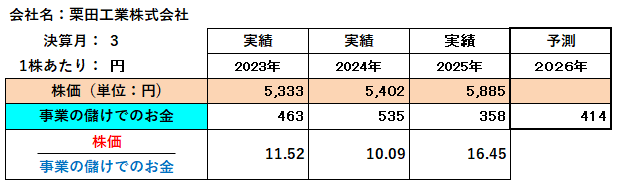

なお、上図の「繰越利益剰余金」➡「別途積立金」への振替がなかったとした場合のグラフに基づき、「株価」が「事業の儲けでのお金」の何倍で推移しているかをみると、下図の数値となります。

したがって、財務諸表の表面的な数値分析をする限り、株価は2025年3月決算以降に急落したのは当然と思われますが、わずか1ケ月後の4月以降には反転上昇しました。したがって、財務的には大きな課題・問題点はないという上述の分析からみて、今後株価は上昇するものと判断されます。なお、人工知能 ( AI ) は、その財務分析において的確ではありませんでしたので、株価予測についても疑問符がつきますが、参考としてご紹介します。

株価予測:

現時点の資料だけでは、断定的な株価予測は困難ですが、いくつかのシナリオが考えられます。

- 楽観シナリオ:

o 2025年度の売上高減少は一時的なものであり、設備投資の成果が徐々に現れ、事業の儲けが回復するとともに、営業利益の増加が継続する。

o 「お付き合いで獲得したお金」の増加も、企業グループ全体のシナジー効果や良好な財務基盤によるものと解釈できる。

o この場合、現在の株価水準を維持、あるいは緩やかな上昇が期待できます。特に、2025年の株価は5,885円と、過去最高水準を更新しています。 - 悲観シナリオ:

o 売上高の減少が構造的なものであり、事業の儲けの低下も継続する。

o 「お付き合いで獲得したお金」の増加は、実態の伴わない資金移動や、有利子負債の増加(見かけ上の現金増加)など、リスク要因を内包している。

o この場合、株価は下落する可能性があります。特に、PER類似指標の悪化が続くと、市場からの評価が低下するでしょう。 - 現状維持シナリオ:

o 売上高は横ばい、事業の儲けは低水準で推移するものの、設備投資の成果やコスト削減により、営業利益は安定的に推移する。

o 「お付き合いで獲得したお金」の増加は、限定的な影響に留まる。

o この場合、株価は現在の水準を維持する可能性が高いです。

予測:

現状では、「現状維持」または「緩やかな上昇」を予測します。

• 営業利益の増加と設備投資のプラスへの転換は、企業体質の改善や将来への布石と捉えることができます。

• しかし、売上高の減少と「事業の儲けで獲得したお金」の急減は、懸念材料であり、これらの要因が今後どのように変化するかが株価を左右する鍵となります。

• 特に、2025年度の「事業の儲けで獲得したお金」が61円と極端に低い水準であるため、これが一時的な調整なのか、構造的な問題なのかを、より詳細な決算資料(例えば、キャッシュフロー計算書の詳細や、セグメント別の業績など)で確認することが不可欠です。

「事業の儲けでのお金」「運転資金でのお金」「設備・投資等でのお金」「お付き合いでのお金」については、下記のユーチューブで簡単な説明動画が見れます。ご参考にしていただければ幸甚です。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

このブログでは別に「😊 今週の「株価当てクイズ」😢」を作っています。

今週に追加した企業は、 ロート製薬(株)、アシックス(株)です。正解しても景品も賞金もありません。ご容赦ください。

今週の「九州テクテク歩き」:筑後の国(福岡県)の久留米市にある味水御井神社 (うましみず みいじんじゃ )には、「うましみず」の名のとおり清冽な水がコンコンと湧き出ていて、筑後一宮である「高良大社」で行われる「へこかき祭り」の「みそぎの泉」としても知られているそうです。写真にある親切な?注意書きは、奥の湧き水の箇所にあるのですが、その部分をこの写真に張り付けました。

最後まで見ていただきありがとうございました。

[ 投稿日 2025年8月18日(月曜日) 投稿者 岡 陽三郎