![素人の株判断 [株価の上がり下がりの判断(株価予測)を可能とする情報を提供]](https://v-mind2.com/wp-content/uploads/2024/01/header1.png)

” いのち” と “くらし”に貢献

旭化成株式会社は、化学、繊維、住宅、建材、エレクトロニクス、医薬品、医療等の事業を行う日本の大手総合化学メーカーです。

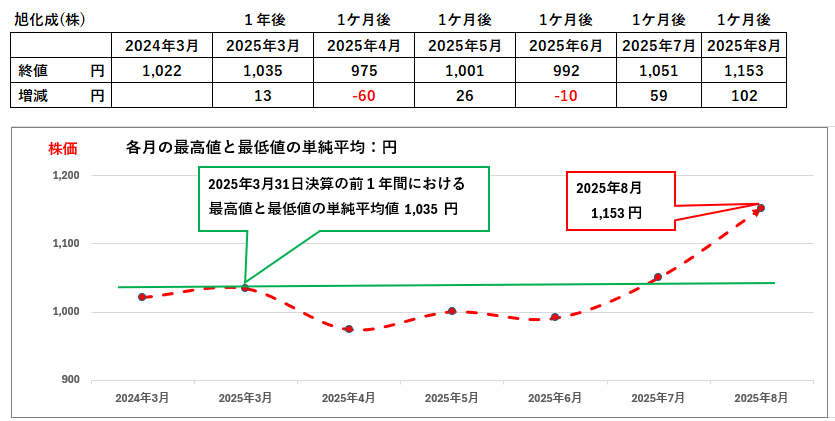

同社の株価は、今年の6月から上昇していますが、はたして来年、つまり2026年3月の決算内容が公開される2026年6月には、株価は上昇しているでしょうか。同社の財務内容で判断したいと思います。。

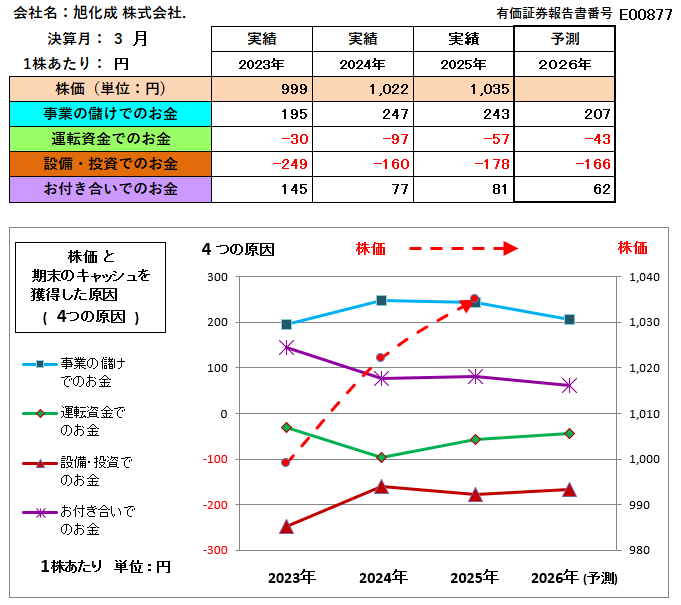

子会社など関係会社との大きな取引を示す紫色のグラフ

旭化成が毎決算期末に保有する現金・預金(キャッシュ)を、その獲得した4つの手段である①「事業の儲けで獲得したお金」、②「運転資金で獲得したお金」、③「設備・投資等の長期資金で獲得したお金」、④「お付き合いで獲得したお金」で区分したグラフは下図のとおりです。( なお、株価は「終値」でなく、有価証券報告書に記載されている各決算前の1年間の「最高株価と最低株価の単純な平均値」です。)

このグラフの特徴の一つ目は、「事業の儲けでのお金」である青色のグラフが予測も含めて伸び悩んでいること。二つ目は、紫色のグラフ「お付き合いでのお金」が上位に位置し、プラスで推移していることです。それぞれについて分析します。

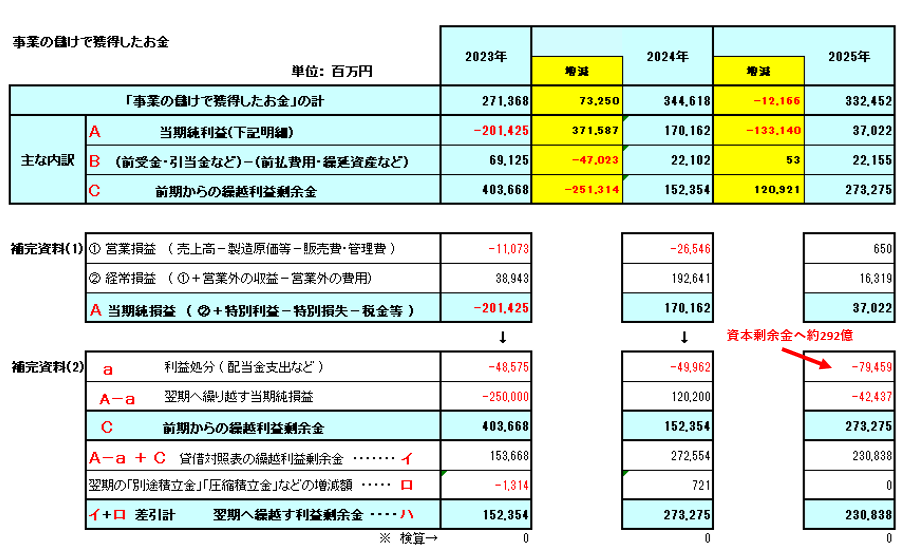

2年前(2023年3月決算)の大きな欠損計上の影響について

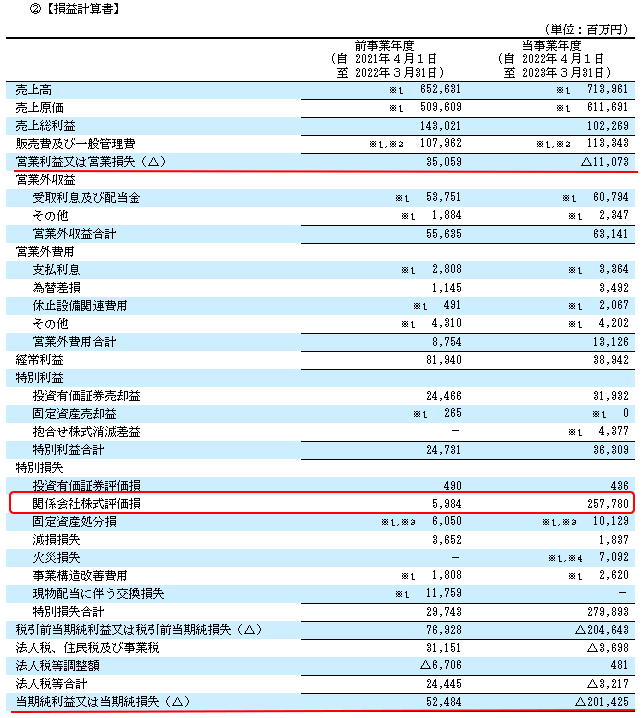

2年前の2023年3月決算は、大きな欠損でした。その原因の大きなものは、その期における売上高の36%にもなる約2,578億円もの「関係会社株式評価損」が計上されたためでした。「関係会社株式」という一種の投資先(子会社を含む)が劣化した場合に評価損を計上することは、当期稼いだ利益を減額することであって、青色のグラフ「事業の儲けでのお金」の大きな減少につながります。

また、この大きな欠損を計上することは、前期以前から蓄積されてきた「事業の儲けでのお金」を食いつぶすことであり、「事業の儲けでのお金」の計算での重要な「前期からの繰越利益剰余金」が大きく減算されることとなります。したがって、「事業の儲けでのお金」である青色のグラフが予測も含めて伸び悩んでいることの原因の一つは、この2年前の決算においての欠損金額にあります。

「事業の儲けでのお金」である青色のグラフが伸び悩んでいる二つ目の原因

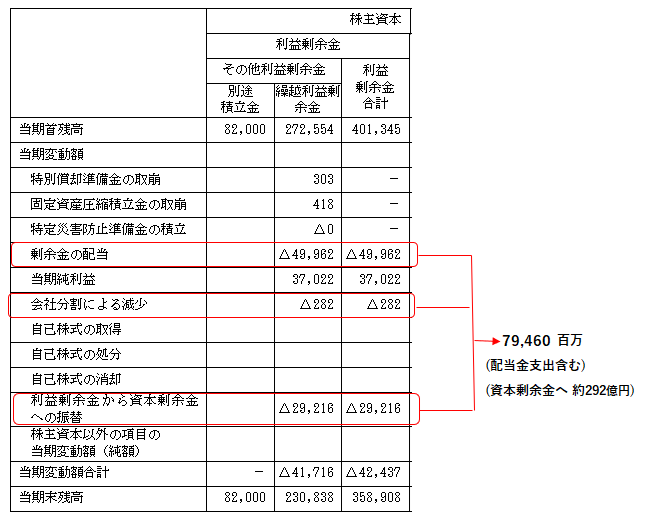

今年(2025)年3月決算で「事業の儲けでのお金」である青色のグラフが伸び悩んでいる二つ目の原因は、前期2023年の欠損から脱し、2024年3月決算では「当期純利益」を約1,700億円計上し、2025では約370億円計上ました。しかし、その利益処分において「配当金」の支払のほかに、将来の設備・投資のための資金となる「資本剰余金」への振替えを行い「繰越利益剰余金」を約292億円減少させた結果、その金額相当の「事業の儲けでのお金」の積み増し金額が少なくなったためです。

以上、「事業の儲けでのお金」である青色のグラフが予測も含めて伸び悩んでいる原因をみる限り、実態の業績は堅調であると判断されます。

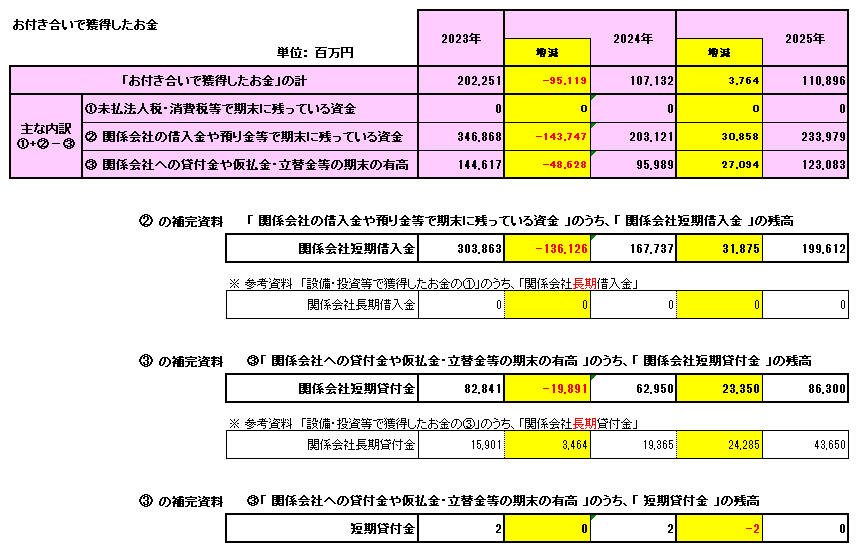

関係会社との取引について注目すべきこと、その(1)

紫色のグラフ「お付き合いでのお金」の計算式は、簡略化して示すと下記の①+②ー③となります。

① 未払の法人税など(お金はまだ社内にある)

② 関係会社からの短期の借入や預り金(お金が社内に入っている)

③ 関係会社への短期の貸付金など(お金が社外に流出している)

旭化成の2025年3月の決算では、前期以前からこの「お付き合いでのお金」はプラスの状態が続いています。それは上記②の「関係会社からの借入金」が、2023年では3,038億円、2024年では1,677億円と多額であることが原因です。当期の2025年においても②の「関係会社短期借入金」が1,996億円で前期より約318億増加しています。(短期貸付金も約233億増えていますが、短期借入金の増加には及びません)

このように子会社などの関係会社から短期借入金の名目で、多額の資金を社内に入れていることに注目すべきですが、このことは子会社などの業績が順調な証拠ですから、旭化成の財務内容としては問題視すべき事項とはなりません。

関係会社との取引について注目すべきこと、その(2)

財務分析で問題とされる関係会社との取引は「貸付金」です。例えば子会社の業績が悪化し、それを立て直すために多額の資金を注入しなければならない場合には、多額の「関係会社貸付金」が発生します。また、革新的、イノベーション的新規事業を展開するため子会社を設立した際にも、その子会社に対して「貸付金」を通じて多額の資金を提供する場合があります。

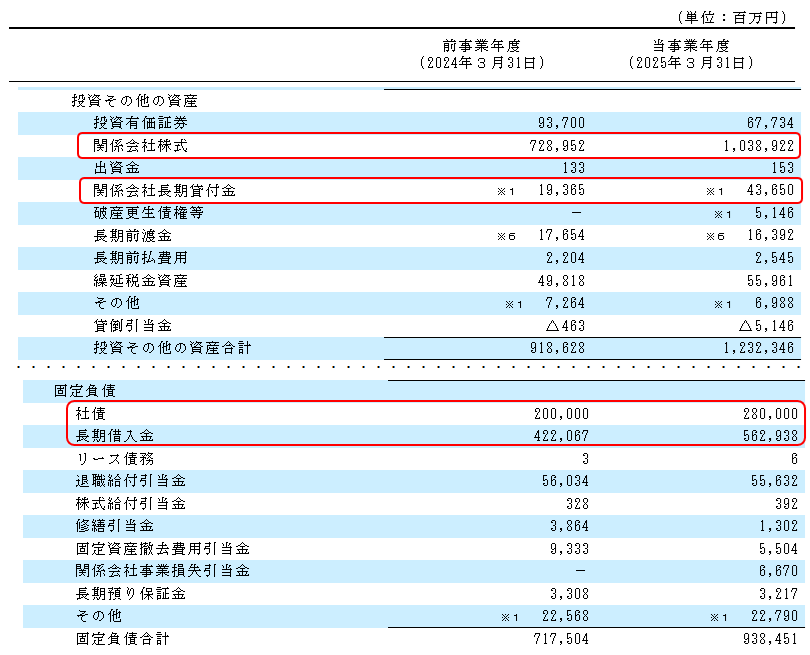

旭化成の2025年3月決算では、「関係会社株式」が約3,100億円も増加しています。つまり、何らかの新たな事業展開、又は既存事業の強化を子会社を通じて開始したようです。さらにはそのために「関係会社長期貸付金」(長期ですから「設備・投資等でのお金」とみます)を約242億円増加させています。この「関係会社株式」の取得と「関係会社長期貸付金」の増加で約3,242億円の投資支出となつています。

ではこの資金はどこから調達したのでしょうか、上述の子会社などのからの多額の「関係会社短期借入金」もその一部でしょうが、青色のグラフで示される「事業の儲けでのお金」が潤沢にあつてこその調達です。そして2025年3月決算では、前期に対し「社債」が800億円、金融機関等からの「長期借入金」が1,408億円増加しています。したがって、これらの動きの中に旭化成の積極的な財務戦略を伺うことができます。

業績は回復基調へ、関係会社を通じた新規の投資に注目

旭化成は、「事業の儲けでのお金」である青色のグラフが予測も含めて伸び悩んでいる原因を上述のとおり精査する限り、旭化成の業績は堅調と判断されます。そして堅調だからこそ、「関係会社株式」取得の増加約3,100億円にみられるとおりの新規の投資もできます。しかしながら、ネガティフですが旭化成の財務内容の判断は、新規の投資の成果が出るであろう来年の2026年3月決算内容まで慎重に待ちたいと思います。

なお、人工知能( AI )には、2期比較の損益計算書。貸借対照表、及びキャッシュフロー分析グラフとその内訳表を提供し「専門知識のないサラリーマンにも分かるように、できるだけ平易な言葉で説明する」ように指示するとともに、私の分析内容も提供して、人工知能( AI )独自の分析を求めました。

旭化成の経営戦略と財務状況:3つのポイント

旭化成の経営戦略は、主に以下の3つのポイントに集約されます。

関係会社との連携強化と資金効率の追求:

o 現状: 「お付き合いで獲得したお金」(紫色のグラフ)がプラスで推移し、特に「関係会社からの短期借入金」が多額に計上されていることは、子会社などの関係会社との間で活発な資金のやり取りがあることを示しています。

o ポジティブな側面: これは、子会社などが順調に事業を展開し、親会社である旭化成から資金を調達できている証拠であり、グループ全体の連携が取れていることを示唆します。

o 資金効率: 一方で、「運転資金で獲得したお金」(緑色のグラフ)がマイナスであることは、売掛金や在庫の増加、売上代金回収の遅れなど、日々の商取引における資金の効率化にまだ改善の余地があることを示唆しています。しかし、2025年3月期にはマイナス幅が縮小しており、改善傾向が見られます。

「事業の儲け」を基盤とした成長:

o 現状: 旭化成は、化学、住宅、エレクトロニクス、医薬品など多岐にわたる事業を展開しており、特に「事業の儲けで獲得したお金」(青色のグラフ)が堅調に推移していることは、会社の本業がしっかりしている証拠です。これは、安定した収益基盤があることを示しています。

o 過去の影響: 2年前(2023年3月期)に「関係会社株式評価損」という大きな損失を計上しましたが、これは一時的なもので、その後の「事業の儲け」の回復力は評価できます。

o 直近の状況: 2024年3月期は大幅な利益回復が見られましたが、2025年3月期は利益の一部を「資本剰余金」へ振り替えたため、「事業の儲けで獲得したお金」の増加が鈍化しました。これは、利益を将来の成長投資に備えるための戦略的な判断とも言えます。

積極的な投資による新事業・成長分野への展開:

o 現状: 「設備・投資等の長期資金で獲得したお金」(赤い線)が継続してマイナスであることは、旭化成が将来の成長のために積極的に投資を行っていることを示しています。

o 具体例: 2025年3月期には、「関係会社株式」の取得や「関係会社長期貸付金」の増加を通じて、約3,242億円もの投資を実行しています。これは、新しい事業領域への進出や、既存事業の強化を意図した動きと考えられます。

o 資金調達: このような大型投資は、会社の「事業の儲け」に加えて、「社債」や「長期借入金」といった外部からの資金調達によっても支えられています。これは、会社の信用力が高く、資金調達がしやすいことを示唆しています。

旭化成(株)の今後の株価の動きについて

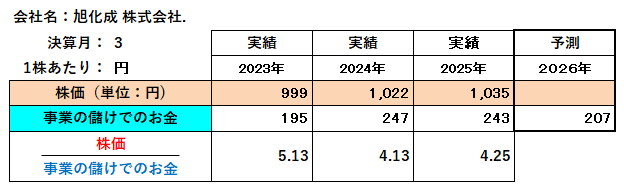

「株価」が「事業の儲けでのお金」の何倍で推移しているかをみると、大きな欠損を計上した2023年の5.13倍に比べ、2024年4.13倍、2025年4.25倍と株価が上昇しているのに4倍台と低くなっています。

また、2026年(予測年)の「事業の儲けでのお金」は、上図のとおり207円/1株ですが、仮に「事業の儲けでのお金」を減少させた2025年の「利益剰余金」➡「資本剰余金」の利益処分292億円がなかったとした場合の、2026年の予測年の「事業の儲けでのお金」は228円/1株となり、2023年5.13倍をこの228円/1株に乗じた場合の予測株価は1,169円となります。この1,169円は、株価が急上昇した今年の8月の月の単純平均値1,115円とほぼ変わりがないことから、財務分析の立場からは、今後、旭化成の株価は現状で推移するというのが結論です。

「人工知能( AI )の判断は、予想されたこととはいえ、当たり障りのない判断となっていました。

旭化成の経営戦略と財務状況を踏まえると、2026年6月時点での株価は、以下のような要因によって変動する可能性があります。

株価上昇を後押しする要因:

• 「事業の儲け」の着実な回復・成長: 2025年3月期の「事業の儲け」の伸び悩みを、2026年3月期以降でしっかりと挽回できれば、株価はさらに上昇する可能性があります。特に、積極的な投資が実を結び、新たな収益源が確立されれば、株価は大きく評価されるでしょう。

• 投資効果の顕現: 積極的な投資が、具体的な収益増加や事業拡大として現れれば、市場からの評価は高まります。

• 「運転資金」の改善: 資金繰りの効率化が進み、「運転資金で獲得したお金」のマイナス幅がさらに縮小、あるいはプラスに転じれば、財務の健全性がさらに向上し、株価の安心感につながります。

• 市場全体の好調: もし、化学業界全体や日本経済全体が好調な場合、旭化成の株価もその恩恵を受ける可能性が高いです。

株価下落のリスク要因:

• 「事業の儲け」の予測通り伸び悩み: 2026年3月期(予測)の「事業の儲け」が、低い水準にとどまる、あるいはさらに減少するようなことがあれば、株価にはネガティブな影響を与えるでしょう。

• 投資の失敗: 積極的な投資が期待通りの成果を上げられなかった場合、財務負担だけが残り、株価の重しとなる可能性があります。

• 「運転資金」の悪化: 資金繰りの問題が深刻化し、「運転資金」のマイナス幅が拡大するようであれば、財務の不安定さから株価が下落するリスクがあります。

• 外部環境の悪化: 世界経済の減速や、主要な取引先であるエレクトロニクス業界の不振など、外部環境が悪化した場合、旭化成の業績にも影響が出る可能性があります。

まとめと個人的な見解

旭化成は、堅実な「事業の儲け」を基盤に、将来への積極的な投資を行っている企業です。過去の大きな損失からの回復力や、グループ全体での資金調達・運用力も評価できます。

2026年6月時点の株価については、「事業の儲け」が予測通りに回復・成長するか、そして積極的な投資が実を結ぶかが鍵となります。もし、これらのポジティブなシナリオが実現すれば、現在の株価(2025年8月1,153円)からさらに上昇していく可能性は十分にあると考えられます。

ただし、予測はあくまで予測であり、不確実性は常に存在します。特に「事業の儲け」の伸び悩みや、投資の成果が出ないといったリスクには注意が必要です。

最終的な投資判断は、ご自身の判断と責任において行う必要があります。 上記の分析や、今後の決算発表、ニュースなどを参考に、冷静に判断されることをお勧めします。

「事業の儲けでのお金」「運転資金でのお金」「設備・投資等でのお金」「お付き合いでのお金」については、下記のユーチューブで簡単な説明動画が見れます。ご参考にしていただければ幸甚です。

上場会社の財務分析手法 キャッシュフローの4つの原因分析とは? (youtube.com)

このブログでは別に「😊 今週の「株価当てクイズ」😢」を作っています。

今週に追加した企業は、 日本ヒューム株式会社です。正解しても景品も賞金もありません。ご容赦ください。

今週の「九州テクテク歩き」:肥後の国(熊本県)の「南小国町」にて秋桜には様々な色があると改めて気づきました。

最後まで見ていただきありがとうございました。

[ 投稿日 2025年9月15日(月曜日) 投稿者 岡 陽三郎

おか